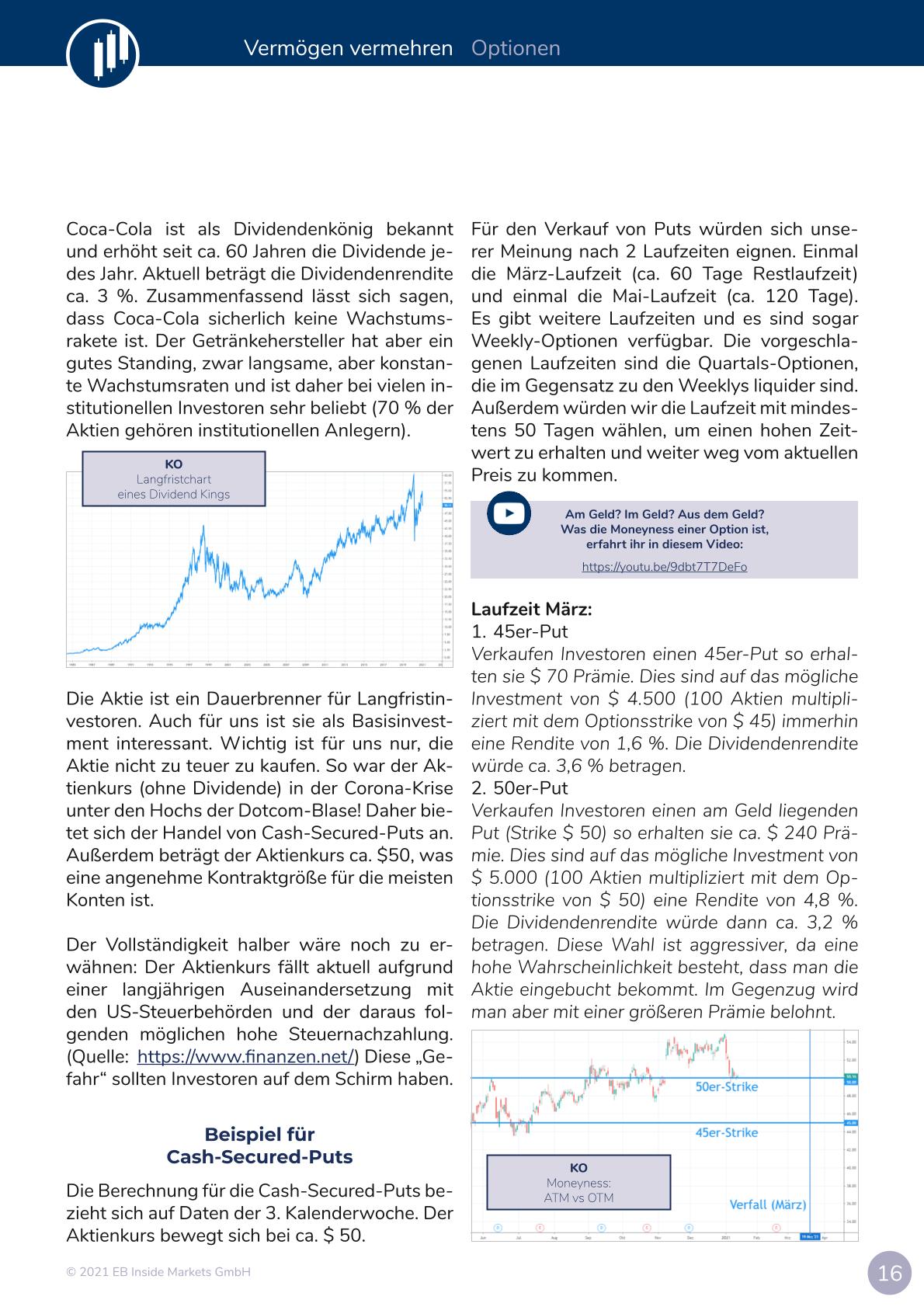

Ein Cash Secured Put ist eine beliebte Optionsstrategie für Investoren, um Aktien zu einem Wunschpreis günstig zu kaufen. Der Handel mit Cash Secured Puts kann für Investoren eine zusätzliche Rendite von ca. 8-10 % im Jahr bringen, ohne dass sie dabei ein größeres Risiko eingehen müssen. Im Folgenden geben wir Tipps zur Umsetzung und erklären die Strategie ausführlich an einigen Beispielen.

Grundlagen von Optionen

Bevor wir den speziellen Fall eines Cash Secured Puts erklären, müssen zunächst die Grundlagen einer Put-Option definiert werden. Wer diese Begriffe schon kennt, kann direkt zum nächsten Abschnitt springen.

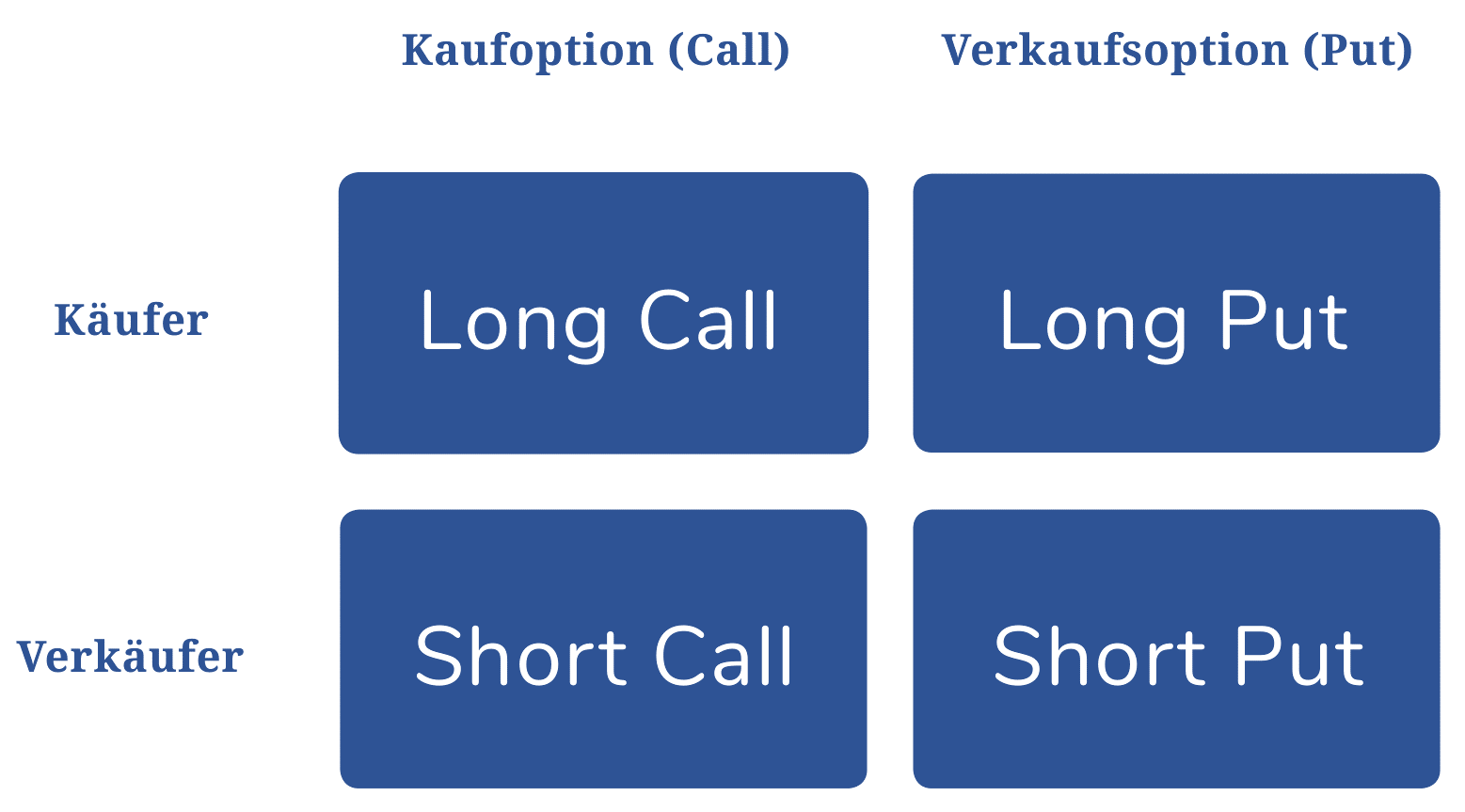

Grundsätzlich ist eine Option eine Vereinbarung zwischen einem Käufer und einem Verkäufer, der Verkäufer wird oft auch Stillhalter genannt.

Die Option beinhaltet das Recht

- ein bestimmtes Underlying (zum Beispiel die Apple-Aktie)

- zu einem bestimmten Preis (Strike)

- über eine bestimmte Laufzeit

- bis zum Verfallstag zu kaufen (Call-Option) oder zu verkaufen (Put-Option).

Für dieses Recht muss der Käufer der Option dem Verkäufer eine Optionsprämie bezahlen. Der Verkäufer (Stillhalter) der Option erhält diese Prämie. Er hat aber die Pflicht bei Ausübung der Option das Underlying zum vereinbarten Preis (Strike) dem Optionskäufer zu verkaufen (Call-Option) bzw. abzukaufen (Put-Option).

Das Recht einer möglichen Ausübung liegt nur beim Käufer der Option. Der Verkäufer einer Option muss „stillhalten“, ob der Käufer von seinem Ausübungsrecht Gebrauch macht. Die Optionsprämie muss der Käufer sofort bei Abschluss des Optionsgeschäfts an den Verkäufer bezahlen.

Jedes Optionsgeschäft hat demnach einen Käufer und einen Verkäufer. Wenn Händler A eine Put-Option kaufen möchte, braucht er dafür Händler B, der ihm diese verkauft. Händler A handelt dann einen Long Put, Händler B einen Short Put. In der folgenden Grafik seht ihr die vier grundsätzlichen Typen eines Optionsgeschäfts:

Die Put-Option in der Theorie

Die Put-Option ist also eine sogenannte Verkaufsoption. Dabei hat der Käufer der Put-Option das Recht, ein Paket mit 100 Aktien während der Laufzeit der Option zu einem bestimmten Preis (dem Strike) zu verkaufen.

Hat ein Händler der Coca-Cola Aktie beispielsweise eine Put-Option mit einem Strike von $ 47,50 gekauft, hat er bis zum Ende der Laufzeit der Option das Recht, sein Paket von 100 Aktien zu diesem Preis zu verkaufen – egal wo der Aktienkurs steht. Für diese Option muss der Käufer eine Prämie bezahlen, den sogenannten Optionspreis. Dieser beträgt in diesem Beispiel ca. $ 90.

Fällt nun der Aktienkurs sehr stark auf beispielsweise $ 40, kann der Käufer der Option sein Recht ausüben und seine Aktien für $ 47,50 verkaufen, anstatt für $ 40. Damit ist die Aktienposition des Optionskäufers ab einem Preis von $ 47,50 abgesichert, egal, ob der Kurs auf $ 40 fällt oder Coca-Cola die Insolvenz anmelden muss.

Der Verkäufer der Put-Option hingegen hat sich verpflichtet, bei Ausübung der Option 100 Aktien zu einem Preis von $ 47,50 zu erwerben. Somit benötigt er im Fall der Ausübung insgesamt $ 4.750 Barmittel ($ 47,50 * 100 Aktien) und bekommt die Aktien zu diesem Kurs in sein Depot eingebucht. Dafür erhält er jedoch die Optionsprämie, in diesem Beispiel beträgt diese ca. $ 90.

Angenommen, der Aktienkurs der Apple-Aktie beträgt am Ende der Laufzeit $ 40, dann wird der Käufer der Put-Option von seinem Recht Gebrauch machen, die Option ausüben und sein Aktienpaket für $ 47,50 verkaufen. Vom Ausgangskurs von $ 51 hat er somit einen Verlust von $ 350 (($ 51 – $ 47,50) * 100 Aktien) gemacht. Zusätzlich kommen noch die Kosten der Optionsprämie hinzu, so dass der gesamte Verlust $ 440 ($ 350 + $ 90) beträgt. Hätte er diese Put-Option nicht gehabt und würde seine Aktien am Ende der Laufzeit zu $ 40 verkaufen, würde der Verlust deutlich größer ausfallen und betrüge $ 1.100 (($ 51 – $ 40) * 100 Aktien).

Somit ist der Handel von Long-Put-Optionen besonders interessant für Händler, die ihre Depots gegen Kursstürze absichern möchten.

Ziel eines Cash Secured Puts

Ein Cash Secured Put hat das Ziel Aktien zu einem günstigeren Einstiegskurs zu erwerben indem eine Out-of-the-Money Put-Option verkauft wird. Für diese Put-Option erhält der Stillhalter eine Optionsprämie, so dass er für die Wartezeit auf den günstigeren Einstiegskurs mit einer Cashflow-Rendite von jährlich ca. 8 – 10 % vergütet wird. Wir handeln Cash Secured Puts vorzugsweise auf sichere Aktien.

Mit Cash Secured Puts Aktien günstig erwerben

Handelt der Investor einen Cash Secured Put, ist er der Verkäufer der Put-Option. Und damit geht er grundsätzlich die Verpflichtung ein, 100 Aktien zu einem definierten Strike-Preis zu kaufen. Für diese Verpflichtung bekommt er die Optionsprämie. Nun muss er „stillhalten“, ob der Käufer die Option ausübt. In der praktischen Umsetzung wird eine Option ausgewählt, deren Strike aus dem Geld liegt. Diese sogenannte Out-of-the-Money-Option hat einen Strike, der unterhalb des aktuellen Aktienkurses liegt. Im obigen Beispiel der Coca-Cola Aktie wurde eine 47,50er Put-Option gehandelt, der aktuelle Aktienkurs liegt mit $ 51 oberhalb dieses Strike-Preises und somit handelt es sich auch hier um eine Out-of-the-Money-Option.

Eine wichtige Voraussetzung für den Handel eines Cash Secured Put ist, dass der Investor gerne eine Aktie kaufen möchte, diese aber augenblicklich zu teuer für ihn scheint. Im Gegensatz zu einem reinen Short-Put ist der Zweck des Verkaufs des Puts nicht nur die mögliche eingenommene Prämie, sondern das Einbuchen der Aktien.

Es ist dabei extrem wichtig, dass der Investor die notwendigen Barmittel für eine eventuelle Andienung bereithält (daher der Name: Cash Secured Put). Im Fall des 47,50er Strikes auf die Coca-Cola-Aktie sind dabei Barmittel in Höhe von $ 4.750 ($ 47,50 * 100 Aktien) notwendig. Verkauft man hingegen einen 2.500er Cash Secured Put auf die Amazon Aktie sind Barmittel in Höhe von $ 250.000 notwendig ($ 2.500 * 100 Aktien).

Liegt der Kurs der Aktie bei Verfall über dem Strike-Preis, dann verfällt die Option wertlos. Der Investor hat die Prämie verdient. Dies kann der Investor solange wiederholen, bis bei Verfall der Option der Kurs der Aktie unterhalb des Strike-Preises liegt. In diesem Fall würden dem Investor 100 Aktien long zum Strike-Preis in das Depot eingebucht, unabhängig wie tief der Preis gefallen ist.

Beispiel für einen Cash Secured Put

In folgendem Beispiel möchte ein Investor Aktien von Coca-Cola kaufen. Diese sind ihm aber bei dem aktuellen Markpreis von $ 51 zu teuer, er möchte die Aktien erst bei $ 47,50 kaufen. Statt nun eine Limit-Order in den Markt zu legen und einfach zu warten, verkauft er einen Cash Secured Put bei $ 47,50. Hierfür erhält er ca. $ 90 Prämie. Die Option hat dabei eine Laufzeit von 87 Tagen.

Cash Secured Put Beispiel – 2 mögliche Szenarien

Fall 1: Cash Secured Put Option verfällt wertlos

Sollte der Strike-Preis von $ 47,50 bei Verfall nicht erreicht werden, verfällt die Option wertlos. Nun wiederholt der Investor den Trade. So verdient er regelmäßig Cashflow mit der Aktie ohne diese zu besitzen. In den meisten Fällen ist die Optionsprämie sogar höher als die Quartalsdividende.

Fall 2: Aktie wird durch Cash Secured Put angedient

Notiert bei Verfall der Aktienkurs unterhalb von $ 47,50, werden 100 Aktien trotzdem zu dem Strike-Preis eingebucht. Die Optionsprämie darf aber auch in diesem Fall behalten werden und reduziert zusätzlich den Einkaufspreis der Aktie. Dieser liegt dann bei $ 46,60 ($ 47,50 Strike-Preis – ($ 90/100 Aktien) Prämieneinnahme). Somit sind insgesamt Barmittel von $ 4.660 notwendig.

Auch möglich: Cash Secured Put auf ETFs!

Neben den Aktienoptionen lassen sich auch Optionen auf ETFs handeln. Hier können Investoren Puts verkaufen, um den ETF im Falle einer Lieferung angedient zu bekommen – im Grunde ein Cash Secured Put auf ETFs. Hier bekommen Investoren im Falle einer Andienung 100 ETFs eingebucht. Beispiel: Cash Secured Put auf einen Sektor-ETF

Rendite von Cash Secured Puts

Mit Cash Secured Puts können bezogen auf die eingesetzten Barmittel Cashflow-Renditen von ca. 8-10 % im Jahr erzielt werden. Führen wir diese Kalkulation am Beispiel der Coca-Cola Aktie durch.

Für den verkauften 47,5er Cash Secured Put auf die Coca-Cola-Aktie erhält der Investor ca. $ 90 Optionsprämie. Sollte er die Aktien in sein Depot eingebucht bekommen, ist ein Investment von $ 4.750 fällig. Das entspricht somit einer Cashflow-Rendite des Cash Secured Puts von $ 90 / $ 4.750 = 1,9 %. Aber in nur 87 Tagen! Würde man dieses Geschäft mit den gleichen Randbedingungen immer wieder durchführen, könnte man es 365 / 87 Tage = ca. 4x im Jahr durchführen. Somit ergibt sich eine theoretische Jahresrendite von 4 x 1,9 % = 7,6 %.

Diese Rendite ist unter anderem vom Abstand des Strikes des Cash Secured Puts zum aktuellen Marktpreis abhängig. Hätte der Investor einen 50er Put gewählt mit der gleichen Laufzeit, wäre der Strike deutlich näher „am Geld“, also am aktuellen Marktpreis. Dafür erhält er ca. $ 165 Optionsprämie und somit eine Cashflow-Rendite des Cash Secured Puts von ca. $ 165 / $ 4.750 = 3,5 %. Rechnet man diese Rendite wiederum auf ein Jahr hoch, beträgt sie 4 x 3,5 % = 14 %. Für dieses Beispiel ist aber auch die Wahrscheinlichkeit deutlich höher, die Aktie tatsächlich in das Depot eingebucht zu bekommen.

Höhere Dividendenrendite durch Cash Secured Puts

Die Coca-Cola Aktie ist auch für viele Dividendeninvestoren interessant. Derzeit werden jährlich pro Aktie $ 1,68 gezahlt, beim aktuellen Kurs von $ 51 entspricht das einer Dividendenrendite von $ 1,68 / $ 51 = 3,3 %.

Die Dividendenrendite ist abhängig von der gezahlten Dividende und dem Einstiegskurs in die Aktie. Wir nehmen nun an, dass die Dividende in Höhe von $ 1,68 auch weiterhin gezahlt wird. Bekommen wir aber mit dem Cash Secured Put 100 Aktien von Coca-Cola ins Depot eingebucht, reduziert sich der Einstiegspreis. Im gezeigten Beispiel des 47,50er Cash Secured Put reduziert sich bei Andienung der Einstiegskurs von $ 51 auf $ 46,60. Somit steigt die Dividendenrendite auf $ 1,68 / $ 46,60 = 3,6 % (statt 3,3 %).

Konkrete Cash Secured Put Strategien

Im Inside Markets Vermögensmagazin stellen wir regelmäßig aktuelle Trade-Ideen mit Cash Secured Puts vor.

Hier einige Beispiele aus vergangenen Ausgaben (bitte nicht nachhandeln):

Vorteile von Cash Secured Puts

Mit Cash Secured Puts können Aktien zu einem günstigeren Wunschpreis erworben werden. Gleichzeitig wird die Wartezeit auf den günstigeren Einstiegskurs mit der Optionsprämie belohnt. Somit kann der Investor Cashflow erwirtschaften, obwohl er die Aktie gar nicht besitzt.

Die Vorteile von Cash Secured Puts im Überblick:

- Cashflow auch ohne Aktienbesitz

- Günstigere Einstiegskurse in die Aktie

- Zweistellige Cashflow Renditen sind jährlich möglich

- Höhere Dividendenrendite

Nachteile von Cash Secured Puts

Die Vorteile von Cash Secured Puts überwiegen klar die Nachteile. Doch keine Strategie ist perfekt und deshalb müssen auch die Nachteile diskutiert werden.

Bei einem Cash Secured Put liegt das Risiko immer in der Aktie selbst und nie in der Option. Denn große Verluste können natürlich auch bei dieser Strategie entstehen, wenn beispielsweise das Unternehmen insolvent geht und der Aktienkurs gegen 0 fällt. Aber dieses Risiko hat auch ein Investor, der in die Aktie direkt eingestiegen ist.

Ein weiteres Risiko, das gerne unterschätzt wird, ist der Hebel. Denn im Beispiel der Coca-Cola Aktie sind Barmittel in Höhe von $ 4.750 notwendig, die zu hinterlegende notwendige Sicherheitsleistung (Margin) beträgt aber deutlich weniger. Somit ist es möglich, ein Konto schnell zu überhebeln und zwar sobald die notwendigen Barmittel für die Andienung aller Cash Secured Puts die tatsächlichen Barmittel übersteigen.

Leider ist häufig zu beobachten, dass Investoren viel zu viele Cash Secured Puts gleichzeitig handeln. Sollte der Markt nun korrigieren, bekommen sie eventuell alle Aktien ins Depot eingebucht und das notwendige Investment dafür übersteigt die vorhanden Barmittel. Somit wird auf Hebel gehandelt. Sollte der Markt sehr stark korrigieren, kann das zu einem Margin Call oder zu sehr großen Verlusten führen. Daher ist es sehr wichtig, diese Strategie nur in der Höhe der vorhandenen Barmittel durchzuführen.

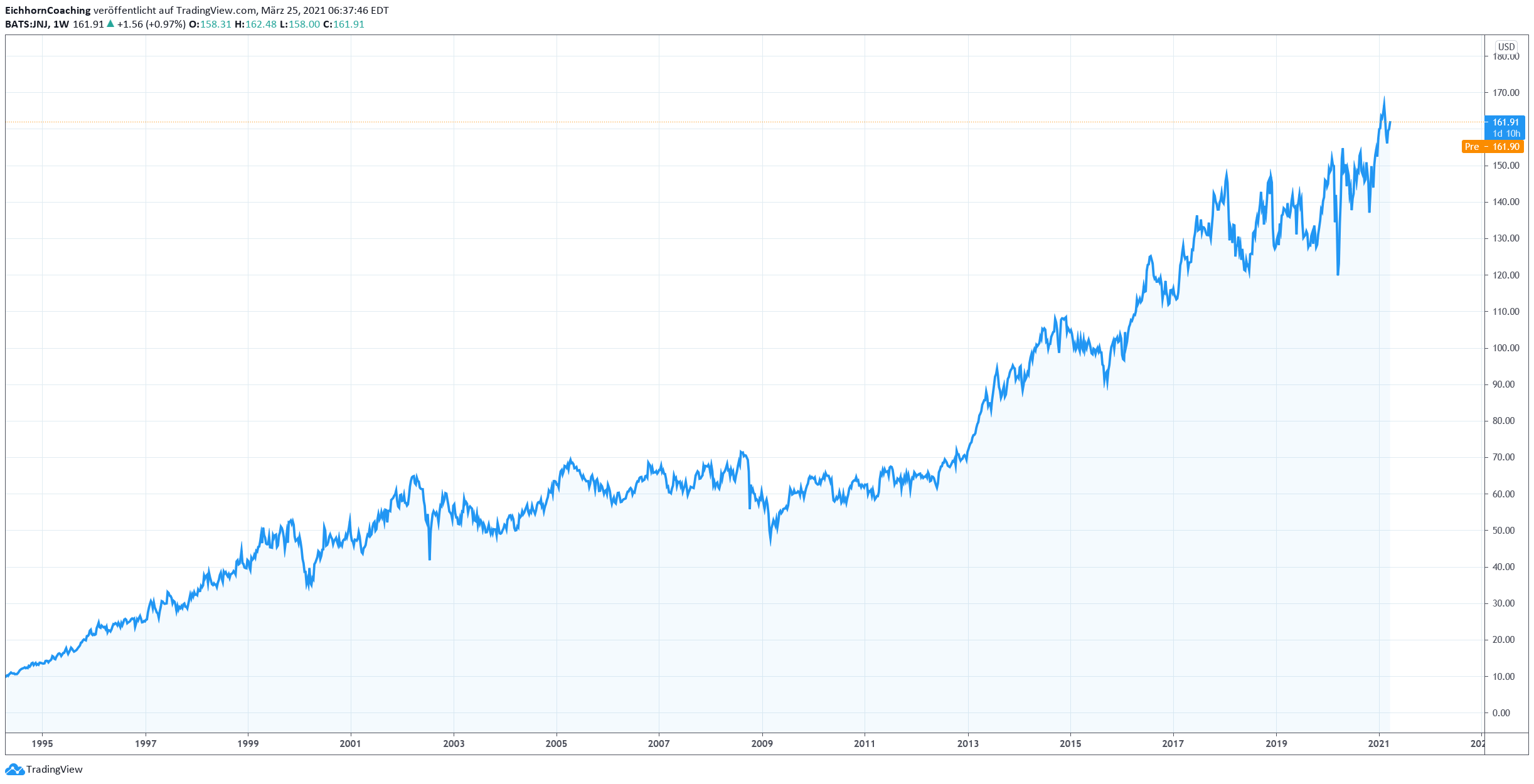

Außerdem kann es passieren, dass man eine Aktie nie in das Depot eingebucht bekommt, da der Kurs des Unternehmens einfach zu gut nach oben läuft. So kann es bei Unternehmen wie beispielsweise Johnson & Johnson, die langfristig sehr gut gelaufen sind, vorkommen, dass Cash Secured Puts regelmäßig wertlos verfallen und die Aktien nie angedient werden. Das ist zwar ein Luxusproblem, denn auch mit den eingenommenen Prämien wurde eine gute Rendite erwirtschaftet. Man ist aber dann eventuell nie Aktienbesitzer von solchen Qualitätsunternehmen:

Kursverlauf Johnson & Johnson

Ein weiterer Nachteil eines Cash Secured Puts ist, dass sehr günstige Unternehmen, die um die $ 30 oder weniger pro Aktie kosten, oftmals nur sehr wenig Optionsprämie bringen. Diese Optionen haben zudem oft nicht die beste Liquidität, so dass man sehr geduldig bei der Orderausführung sein muss.

Die Nachteile von Cash Secured Puts im Überblick:

- Risiko liegt immer in der Aktie selbst

- Ausreichend Barmittel müssen vorhanden sein

- Investor erhält die Aktie vielleicht nie

- Günstige Aktien bringen nur wenig Optionsprämie

Cash Secured Put vs. Limit Order

Viele Investoren stellen sich die Frage, warum sollte man sich in den Optionshandel einarbeiten, wenn man auch mit einer einfachen Limit Order auf einen günstigen Kurseinstieg warten kann? Sollte man die Aktien durch eine Limit Order angedient bekommen, ist zwar der Einstiegskurs ähnlich günstig, man wird aber für die Wartezeit auf den günstigeren Kurs nicht in Form einer Optionsprämie bezahlt.

Der Vorteil einer Limit Order ist hingegen, dass die Stückzahl der Aktien genau festgelegt werden kann. Bei einer Amazon Aktie mit Aktienkursen um die $ 3.000 sind viele Konten schlicht zu klein um einen Cash Secured Put zu handeln, mit einer Limit Order kann man auch nur 1 oder 2 Aktien erwerben. Sollten aber wirklich 100 Aktien das Investitionsziel sein, sollte man aus unserer Sicht immer einen Cash Secured Put statt einer Limit Order verwenden.

Anders ist die Situation, wenn der Investor die Aktie unbedingt sofort erwerben möchte, da er befürchtet, die Aktie steigt sehr schnell und der Kurs läuft eventuell davon. Auch in diesem Fall gibt es eine Lösung: Der Verkauf eines At-the-Money Puts:

TIPP: At-the-Money Cash Secured Put

Nachdem die Aktienmärkte stark eingebrochen sind, ergeben sich in der Regel sehr häufig gute Kaufchancen. Mit Hilfe der Börsenampel aus dem Vermögensmagazin werden vor allem nach großen Aktiencrashs mögliche und gute Einstiegschancen angezeigt („GO“-Signal):

Unsere Börsenampel – Zugang erhalten alle Abonnenten des Inside Market Vermögensmagazins

Viele Investoren haben für solche Situationen eine Cash-Reserve bereitliegen, um Investitionen zu tätigen. Gleichzeitig ist nach solch großen Abverkäufen die Volatilität in der Regel stark angestiegen und somit können Cash Secured Puts mit sehr weit aus dem Geld liegenden Strikes mit sehr guten Optionsprämien verkauft werden.

In diesem Fall erzielt der Investor zwar gute Optionsprämien und damit auch gute Cashflow-Renditen. Es kann aber passieren, dass die Aktienmärkte danach ohne ihn nach oben laufen. Zwar ist das wahrlich eine Luxussituation, denn der Investor kann sich trotzdem über schöne Gewinne aus den Cash Secured Puts freuen. Langfristig soll aber in vielen Fällen das Ziel sein durch ein großes Aktiendepot Vermögen aufzubauen und das funktioniert dann logischerweise auch nur mit den Aktien im Depot.

Um diesem Dilemma zu entkommen bietet es sich insbesondere nach solchen Aktiencrashs an, die Strikes der Cash Secured Puts sehr nahe am Geld zu wählen, so genannte At-the-Money Optionen. Bei einer At-the-Money Option notiert der Strike ungefähr beim aktuellen Preis der Option. Und das hat mehrere Vorteile: Zum einen steigt die Wahrscheinlichkeit deutlich an, dass am Ende der Laufzeit die Aktie unterhalb des Strikes notiert und in das eigene Depot eingebucht wird. Zum anderen bringt ein At-the-Money Strike eine deutlich höhere Optionsprämie mit sich.

Im Beispiel der Coca-Cola Aktie, die bei $ 51 notiert, bringt ein 50er Strike mit gleicher Laufzeit eine Optionsprämie von ca. $ 160 (statt $ 90 beim 47,50er Strike).

At-the-Money Cash Secured Put Beispiel – Coca-Cola

At-the-Money Cash Secured Put Beispiel – Coca-Cola

Möchte man ganz sicher die Aktie erwerben, sollte man zu In-the-Money Cash Secured Puts greifen. Bei diesen Optionen liegt der Strike oberhalb des aktuellen Preises. Damit steigt die Wahrscheinlichkeit noch weiter an, die Aktie angedient zu bekommen und natürlich fällt die Optionsprämie dann noch höher aus. Für die Coca-Cola Aktie könnte der Investor beispielsweise auch einen 55er Put wählen, dieser bringt ca. $ 475 Optionsprämie. Sollte nun die Aktie trotzdem am Ende der Laufzeit gestiegen sein und über $ 55 stehen, ist dies deutlich leichter zu verschmerzen. Denn statt $ 90 wurden $ 475 Optionsprämie für den Cash Secured Put erzielt. Das entspricht einer Cashflow-Rendite von $ 475 / $ 5.500 = 8,6 %. Und das in nur 87 Tagen. Rechnet man diese Rendite erneut auf ein Jahr hoch beträgt die theoretische Jahresrendite des Cash Secured Puts fast 35 %!

At-the-Money Cash Secured Put Beispiel – Coca-Cola

Tipp: Die höchste Volatilität der Optionen liegt bei den At-the-Money Optionen.

Rollen eines Cash Secured Puts

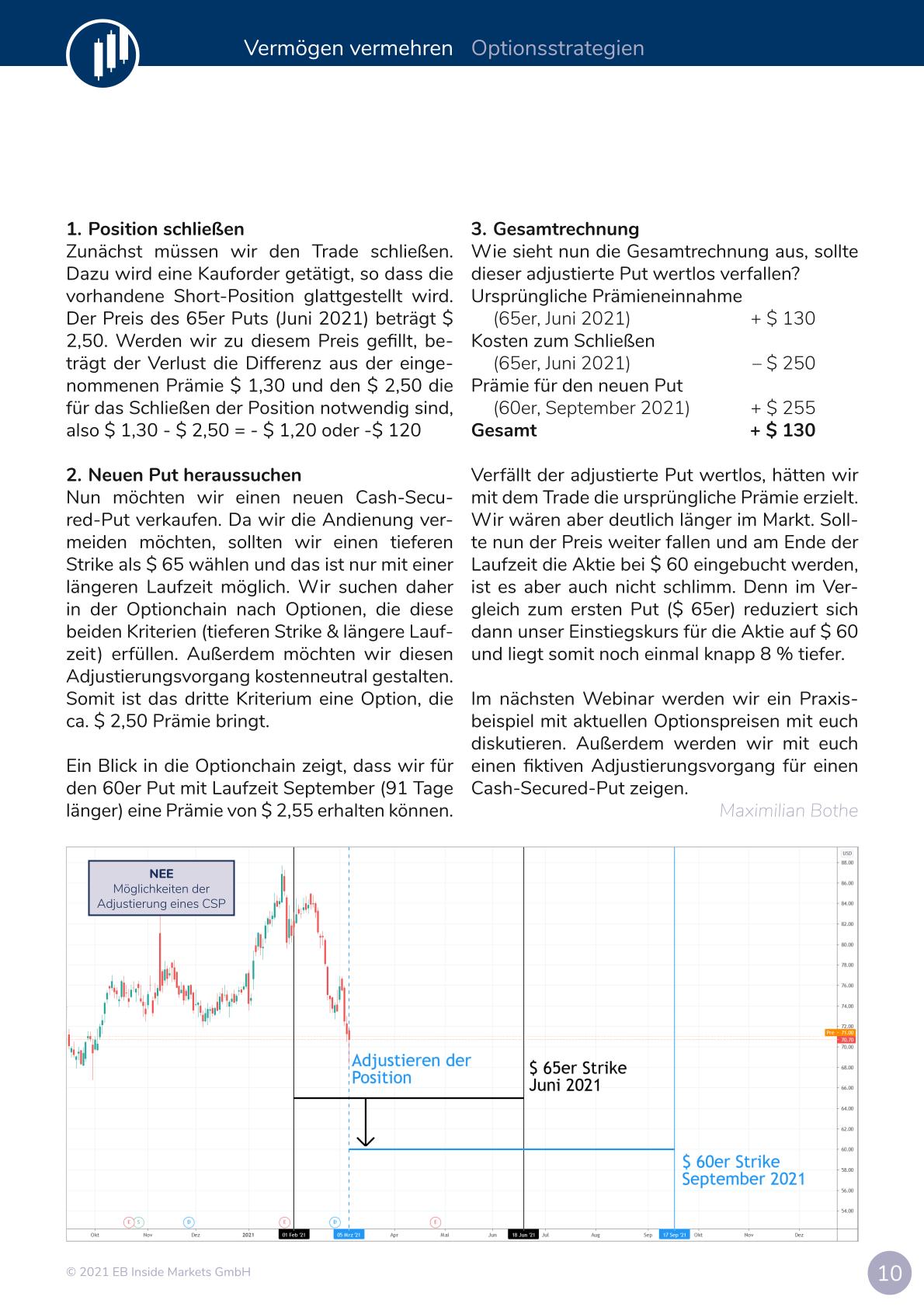

Bei einem Cash Secured Put liegt das Risiko in der Aktie und nicht in der Option. Nun kann es aber dennoch passieren, dass ein Investor die Andienung der Aktie nicht wünscht. Sei es, weil der Preis ihm doch nicht „günstig“ genug ist, oder in einem Aktiencrash eine Vielzahl von Puts angedient werden. In solchen Fällen kann es sinnvoll sein, den ein oder anderen Cash Secured Put zu rollen. Diese Strategie hat das Ziel, den Strike des Puts nach unten zu schieben. Das geht in der Regel einher mit einer längeren Laufzeit. Umgangssprachlich spricht man daher davon, „den Put nach unten und hinten zu schieben“.

Im Chart erkennt ihr ein Beispiel für solch einen Put auf die Apple-Aktie. Der Investor hatte einen 120er Cash Secured Put verkauft mit einer aktuellen Restlaufzeit von 57 Tagen. Der Preis der Apple-Aktie liegt aktuell bei ca. $ 120 und somit notiert diese Option „am Geld“ (At-the-Money). Der Preis dieser Option beträgt derzeit $ 6,30. Um diesen bestehenden Cash Secured Put zu schließen, muss also diese Option für einen Betrag von $ 6,30 gekauft werden. Angenommen der Put hätte bei Eröffnung des Trades $ 3,00 Prämie gebracht, beträgt somit der realisierte Verlust $ 6,30 – $ 3,00 = $ 3,30, insgesamt also $ 3,30 * 100 Aktien = $ 330.

Werden keine weiteren Schritte eingeleitet, bleibt dieser realisierte Verlust stehen und es werden auch keine Aktienpositionen eingebucht. Das ist aber nicht der eigentliche Sinn eines Cash Secured Puts. Wie beschrieben kann man diesen nun aber noch adjustieren. Und dabei ist das Ziel, den Preis der zum Schließen des Puts notwendig war als neue Prämieneinnahme zu verdienen. Im Fall dieses Beispiels waren $ 6,30 notwendig um die Position glattzustellen. Ein Blick in die Optionskette zeigt, dass es für einen 115er Cash Secured Put (der $ 5 unter dem aktuellen Put liegt) mit einer längeren Laufzeit von 113 Tagen diese Prämie ebenfalls einbringt. Verkauft der Investor nun diesen Put hat er seinen Verlust des 120er Puts wieder ausgeglichen und hat nun einen tieferen Strike im Depot.

Rollen eines Cash Secured Puts – Beispiel

Mit dem Rollen des Cash Secured Puts in einen tieferen Strike bei einer längeren Laufzeit war es somit möglich, eine mögliche Andienung auf einen tieferen Preis zu schieben.

Sollte nun die Aktie weiter fallen und bei $ 115 im Depot eingebucht werden, beträgt das notwendige Investment statt $ 12.000 (abzüglich Prämie) nur $ 11.500. Außerdem steigt die Wahrscheinlichkeit, dass der Preis seitwärts oder nach oben läuft und die Aktien gar nicht angedient werden.

Diese einfache Adjustierung eines Cash Secured Puts ist eine gute Möglichkeit Risiko aus dem Depot zu nehmen. Somit werden bei einer größeren Anzahl von Cash Secured Puts nicht zu viele Aktien gleichzeitig ins Depot gebucht.

WICHTIG: Man muss aber explizit warnen, dass diese Rollregel nicht vor schlechtem Risiko- und Moneymanagement schützt. Sollte das Konto durch Cash Secured Puts risikoreich überhebelt sein, schützt auch diese Strategie nicht. Sie hat lediglich die Funktion in einem vernünftig gehandelten Depot die ein oder andere Andienung eines Cash Secured Puts etwas hinauszuzögern.

Risikoreiche Cash Secured Puts

Leider ist jede Strategie nur so gut wie ihr Anwender. Und so gibt es leider auch zahlreiche Beispiele, in denen Konten massiv überhebelt werden oder die Strategie nicht verstanden wurde.

Ein leidvolles Beispiel ist dabei oft die Tesla Aktie. Tesla ist in den letzten Jahren sehr stark gestiegen, hat aber auch immer wieder größere Rücksetzer hingelegt. Für entspannte Investoren vielleicht nicht das beste Investment, für Optionshändler aufgrund der damit verbundenen sehr guten Volatilität aber interessant.

Aktuell steht die Tesla-Aktie bei ca. $ 630 und ein 400er Cash Secured Put mit 57 Tagen Restlaufzeit bringt eine üppige Optionsprämie von $ 770. Und das, obwohl dieser Strike vom aktuellen Preis über 36 % entfernt ist.

Risiken von Cash Secured Puts – Beispiel Tesla

Nun wirken diese hohen Optionsprämien schnell sehr verlockend und oft wird das Risiko eines solchen Cash Secured Puts vergessen. Denn sollte man wie in diesem Beispiel 100 Aktien von Tesla eingebucht bekommen, bedeutet das ein notwendiges Investment von $ 400 * 100 Aktien = $ 40.000. Für große sechsstellige Konten ist das kein Problem, kleinere Konten wären aber extrem schnell überhebelt.

Hierbei möchten wir die Tesla-Aktie nicht beschimpfen, denn das Geschäftsmodell und die Vision dahinter sind wirklich einzigartig. Für uns als konservative und langweilige Investoren ist dieser Titel aber kein Sleep-Well-Unternehmen und wir sind überzeugt, dass auch treue Fans des Unternehmens kalte Füße bekommen, sollten sie die Aktie nach einem fast 40 %igen Rückgang ins Depot durch einen Cash Secured Put eingebucht bekommen.

Noch riskanter wird es, wenn mehrere solcher Puts gehandelt werden. Wir haben immer wieder einmal Kontoauszüge gesehen, wo auch gerne 5-10 solcher „Cash Secured Puts“ in 5-stelligen Depots gehandelt werden. Kommt es hier zu einem Rücksetzer ist ein Margin Call schnell möglich und das darf nicht durch Cash Secured Puts passieren!

Zusammenfassung

Der Hauptvorteil im Verkauf eines Cash Secured Put ist, dass der Investor für das Warten bis die Aktie beim Wunschpreis notiert, bezahlt wird. Wird der Cash Secured Put regelmäßig verkauft, baut sich ein Polster an bereits eingenommenen Optionsprämien auf. Der Investor verdient mit der Aktie bereits Geld ohne diese zu besitzen. Werden die Aktien schlussendlich eingebucht, liegt durch die eingenommenen Prämien und den niedrigen Einstiegskurs der tatsächliche Einkaufskurs sehr viel tiefer.

Diese Strategie hat aber auch einige Nachteile, so muss die Kontraktgröße von 100 Aktien immer abgenommen werden, sollten die Aktien eingebucht werden. Bei Aktienpreisen über $ 100 ist dies ein fünfstelliger Betrag. Bei zu günstigen Aktien ist die Prämieneinnahme häufig zu klein. Sollte der Kurs der Wunschaktie durch die Decke gehen, verdient der Stillhalter „nur“ die eingenommene Prämie. Fällt der Kurs sehr stark, so wird der verkaufte Put tief ins Minus laufen, dies würde aber auch mit der reinen Limit-Order passieren. So verdient der Investor im Gegensatz zumindest noch die Prämie dazu.

Möchte ein Investor aber 100 Aktien kaufen, so ist ein Cash Secured Put ein geeignetes Mittel um die Aktien zum Wunschpreis zu erhalten und sich für das Warten bezahlen lassen.

Übrigens: Ein Cash Secured Put ist eine der Basiskomponenten für die beliebte „The Wheel“ Optionsstrategie. Mehr dazu auch bald hier im Blog.

Mehr zu Cash Secured Puts in der Theorie & Praxis auf unserem YouTube-Kanal:

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}