Das Internet ist voll von Aktien- und ETF-Analysen. Dabei wird das KGV, die Payout-Quote, die Dividendenrendite und Co. analysiert. Diese Betrachtungsweisen vergessen dabei aber oft einen Faktor: das Risiko.

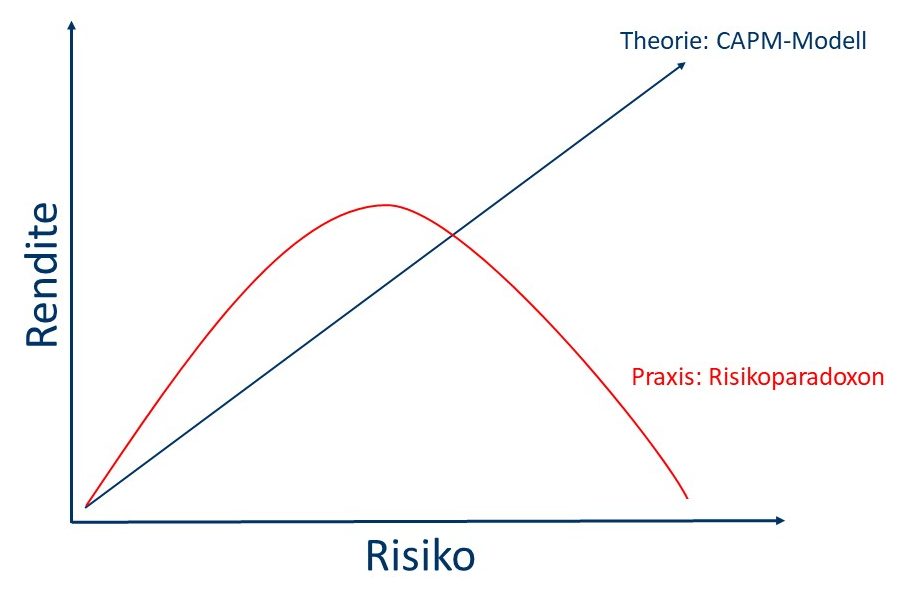

„Eine höhere Rendite ist immer mit mehr Risiko verbunden“ – so die klassische Kapitalmarkttheorie. Deshalb sind volatile Spekulationen bei Anlegern oft sehr beliebt: „Die Erdöl-Aktien schaffen den Turnaround. Die 15% Dividendenrendite kauf ich mir, die zahlen schon seit 50 Jahren Dividende!“

Lange Zeit dachten wir genau so, bis wir unsere Aktien nach Rendite und Risiko analysierten und dabei auf das Risikoparadoxon aufmerksam wurden. So haben wir festgestellt, dass unsere Aktien mit einer niedrigeren Volatilität eine höhere Rendite erwirtschaftet haben als die Aktien mit einer höherer Volatilität. Natürlich waren wir nicht die ersten Investoren, die diese Anomalie festgestellt haben (siehe Studien).

Nach dieser Erkenntnis haben wir unsere langfristigen Investmentdepots umgestellt: Aktien mit einer hohen Volatilität (Risiko) und einer niedrigen Rendite haben wir verkauft. Im Gegenzug investieren wir in Aktien mit einer niedrigen Volatilität und einer höheren Rendite als der Markt. Durch den niedrigen Drawdown in Kombination mit einer guten Performance schlagen wir die Benchmarks deutlich.

Im Folgenden haben wir die wichtigsten Fragen beantwortet.

Wie analysieren wir unsere Aktien?

Wir analysieren Aktien oder auch ETFs/ Indizes nach dem Rendite-Risiko-Modell. Wichtig ist für uns, dass wir verschiedene Zeiträume betrachten. Zum einen ist eine langfristige Perspektive immer von Vorteil, aber wir legen auch einen hohen Wert auf eine separate Krisenanalyse. Wie haben die Werte 2000/01, in der Finanzkrise 2008/09 oder in der Coronakrise performt? Wir suchen nach Aktien, die einen niedrigeren Drawdown als die Benchmark hatten. Wir möchten keine Sorgenkinder in unserem Depot haben.

Mit dem Rendite-Risiko-Modell lassen sich Aktien sowohl nach der Performance, als auch nach der Volatilität über verschiedene Zeiträume analysieren. So können Anleger und Investoren ein Portfolio aus dem optimalen Zusammenhang zwischen Rendite und Risiko erstellen.

Mit dem Rendite-Risiko-Modell lassen sich Aktien sowohl nach der Performance, als auch nach der Volatilität über verschiedene Zeiträume analysieren. So können Anleger und Investoren ein Portfolio aus dem optimalen Zusammenhang zwischen Rendite und Risiko erstellen.

Bei unserer Betrachtungsweise legen wir außerdem Wert darauf, die Aktien mit ähnlichen Werten zu analysieren. Wie ist die Performance im Vergleich zum S&P 500 oder dem jeweiligen Sektor-ETF? Spannend wird es manchmal, wenn keine einzige Aktie aus einem Sektor-ETF den Leitindex langfristig outperformen konnte. Dann muss man sich schon die Frage stellen, ob Investoren überhaupt eine Aktie in diesem Sektor besitzen müssen.

In welche Aktien investieren wir?

Wir investieren zu 90 % in den USA, da das Ergebnis der Analyse eines weltweiten Vergleichs klar die US-Aktien gewonnen haben. Von den DAX-Werten möchten wir an dieser Stelle lieber nicht sprechen…

Je nach Portfolio investieren wir regelmäßig in 10-30 Werte, welche die besten Ergebnisse der Rendite-Risiko-Analyse hatten. Hier sind keine spektakulären Aktien oder Pennystocks dabei. Viele der Werte kommen aus dem Consumer- oder Healthcare-Bereich.

Wie betrachten wir die Dividendenrendite?

Dividenden und Bezugsrechte betrachten wir in unserer Analyse genauso wie die Kursperformance. Interessanterweise schneiden Werte mit kleineren Dividendenrenditen (< 4%) deutlich besser als Hochdividendentitel ab.

Sind Aktien mit einer hohen Volatilität immer schlecht?

Natürlich nicht. Sollte eine Aktie eine hohe Volatilität aufweisen, dann sollte diese aber auch eine hohe Rendite erwirtschaften. Der Klassiker ist hierfür Amazon: Eine volatile Aktie, die aber auch eine hohe Performance hat. Dieses Verhältnis drücken wir in dem Quality-Wert aus: Berechnung für Quality = Return in % / Max. Drawdown in %

Ebenfalls können auch Aktien, die einen sehr schlechten Quality-Wert haben, hunderte Prozent ansteigen. Dies ist aber eher unwahrscheinlich, daher investieren wir direkt in Gewinner-Aktien, statt in mutige Turnaround-Storys.

Wir betrachten doch nur die Vergangenheit?

Die berühmte Glaskugeln besitzen wir natürlich auch nicht. Interessanterweise ist es aber so: Volatile Aktien bleiben volatil und volatilitätsarme Aktien bleiben in der Regel auch volatilitätsarm. Für den Beweis dieses Zusammenhangs gab es übrigens im Jahre 2003 den Nobelpreis in Wirtschaftswissenschaften an Robert F. Engle und Clive W. J. Granger.

Handeln wir noch andere Werte?

Neben dem Langfristinvestment in Aktien handeln wir auch Optionen und Futures. Auf www.eichhorn-coaching.de erfahrt ihr mehr. Gerade die Kombination aus langfristigen Investitionen mit (konservativen) Optionsstrategien wie Cash-Secured-Puts ist für uns der „heilige Gral“ des Investierens.

Was ist das Ziel auf Inside-Markets.com?

Die Erstellung der Analysen des Risiko-Rendite-Modells ist sehr aufwendig. Durch dieses Projekt versuchen wir den Effekt des Risikoparadoxons Privatanlegern zugänglich zu machen.