„Eine höhere Rendite ist immer mit mehr Risiko verbunden“ – so die klassische Kapitalmarkttheorie. Deshalb sind volatile Spekulationen bei Anlegern oft sehr beliebt, obwohl diese Theorie nachweislich nicht stimmt. Denn in der Praxis ist das Gegenteil der Fall: risikoärmere Aktien erwirtschaften eine höhere Rendite als Aktien mit einer höherer Volatilität. Dies wird auch als Risikoparadoxon bezeichnet.

Einen Leitindex outzuperformen ist also mit Hilfe des Risikoparadoxons nicht schwer. Um dies zu beweisen, führen wir zwei Musterdepots, die für jeden Investor einfach umsetzbar sind:

1.) Simple but Good Portfolio

Dieses Musterdepot zeigt die Stärke des Risikoparadoxons! Hier wird in Sektoren investiert, die eine niedrige Volatilität (Risiko) bei einer höheren Rendite als der Gesamtmarkt haben. Durch den niedrigen Drawdown in Kombination mit einer guten Performance schlägt dieses Musterdepot die Benchmarks.

Gewichtung:

33% XLV (Gesundheitswesen-Sektor)

33% XLU (Versorger-Sektor)

33% XLP (Nicht-zyklische Konsumgüter-Sektor)

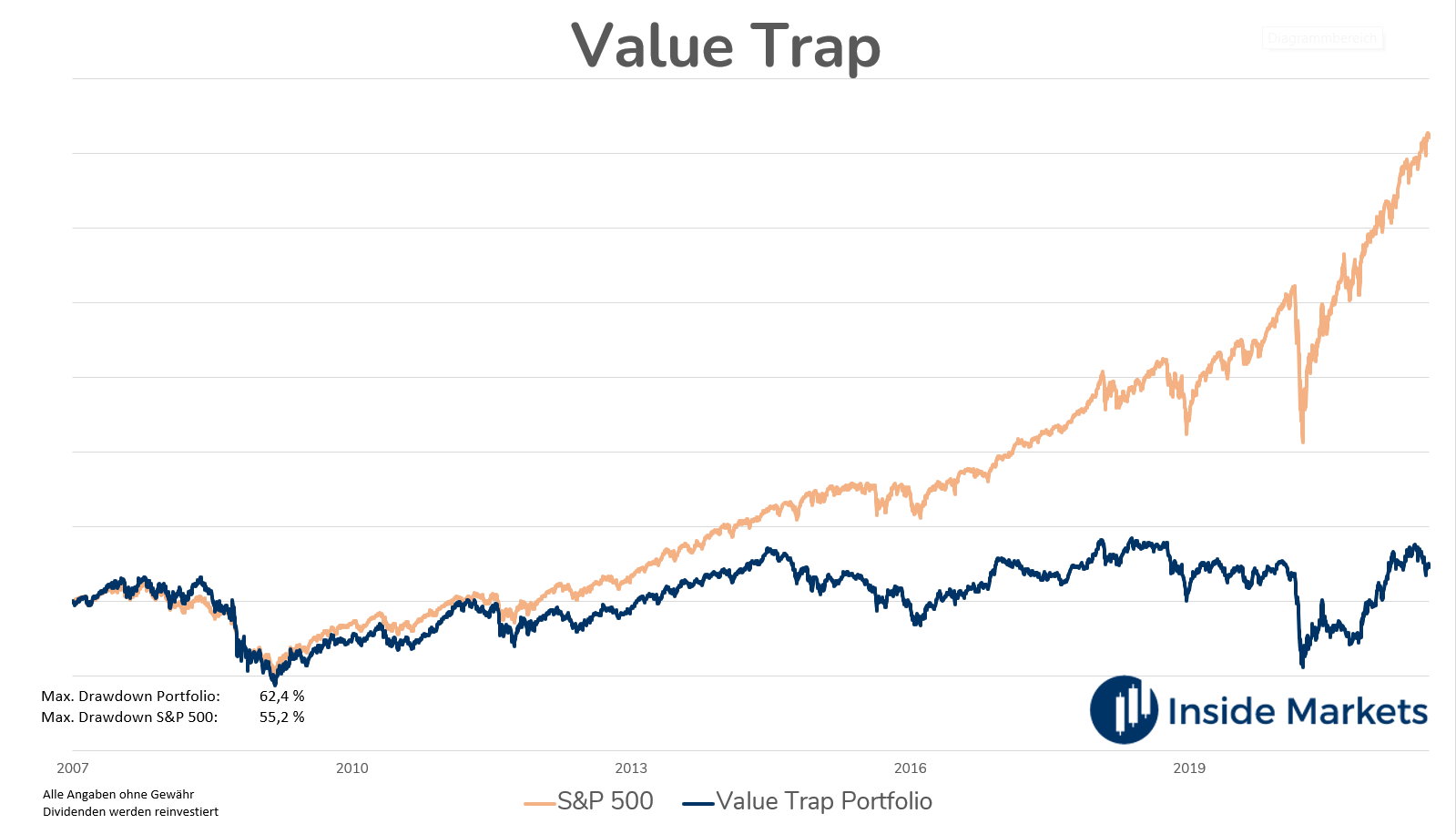

2.) Value Trap

Dieses Musterdepot zeigt die Fallen des Investierens: Setzen auf mögliche Turnaround-Storys und hochvolatile Aktien. In diesem Musterdepot wird die Korrelation zwischen hoher Volatilität und niedriger Rendite deutlich. Außerdem ist der maximale Drawdown im Untersuchungszeitraum deutlich höher.

Gewichtung:

50% XLE (Energie-Sektor)

50% KBE (Banken-Sektor)