Weil es für die meisten recht einfach umzusetzen ist, gilt das Aufsetzen eines diversifizierten Kontenportfolios als Einstieg in den Aufbau einer persönlichen Vermögensschutzstrategie. Die EU hat mit 100.000 Euro pro Person pro Bank die höchste Einlagensicherung weltweit. Dass schon allein deswegen größere Vermögen auf Konten bei verschiedenen Banken verteilt werden sollten, versteht sich von selbst. Wir gehen aber noch einen Schritt weiter, und bauen uns ein international diversifiziertes Portfolio von Bankkonten auf. Schließlich können nicht nur Banken bankrottgehen, sondern auch Staaten. Kann ein Staat seine Schulden nicht mehr zurückzahlen, wird er vielleicht eines Tages auf die Guthaben der Konten im Inland zugreifen. Und wenn im Falle eines “Bank Run” die Auszahlungsbeträge begrenzt werden, können Karten ausländischer Banken wertvolle Dienste leisten.

Warum man Offshore-Konten braucht

Um sich vor Haftungszugriffen zu schützen, sollte man sich „Offshore-Banken“ außerhalb der EU anschauen, da dort der Wohnsitzstaat nicht so einfach auf die eigenen Konten zugreifen kann. Im Übrigen werden Banken in Ländern ohne staatliche Einlagensicherung in der Regel vorsichtiger mit den Geldern ihrer Kunden umgehen. Schließlich liefert die Einlagensicherung negative Anreize zur Abwicklung hochspekulativer Geschäfte mit den Einlagen der Kunden – Gegebenenfalls werden ja die Verluste ersetzt. Viele Offshore-Banken bieten noch echtes Bankgeheimnis und glänzen mit hohen Eigenkapitalreserven. Außerdem finanzieren sich viele nur über Gebühren und vergeben keine Kredite – das bedeutet mehr Sicherheit für unsere Einlagen.

Deutsche Banken – sichere Banken?

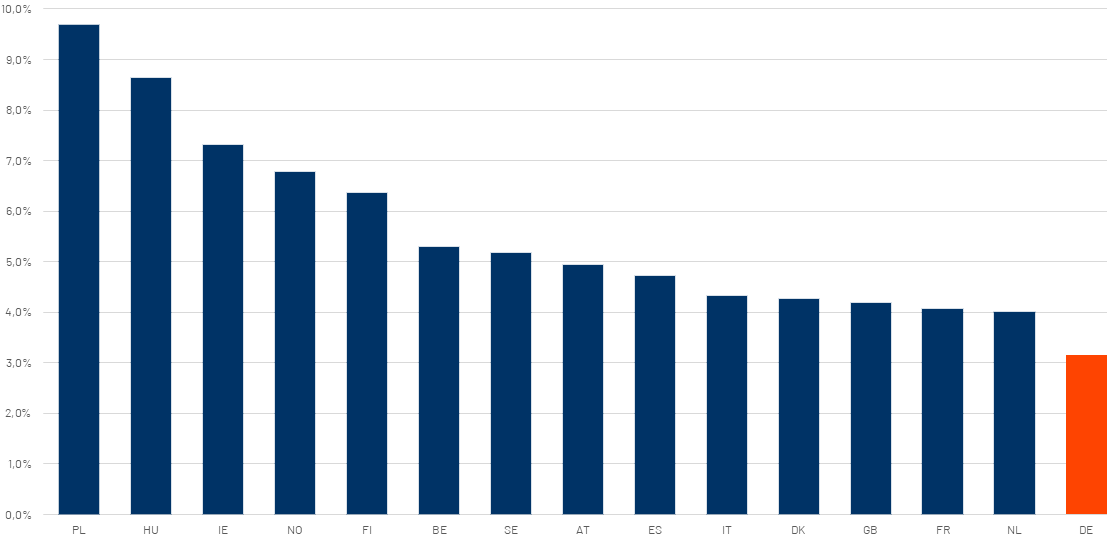

Viele runzeln die Stirn, wenn sie von Auslandskonten hören und stellen sofort die Frage nach der Sicherheit der Einlagen. Schaut man sich aber die Eigenkapitalquoten und Liquiditätsdeckungsraten deutscher Banken an und vergleicht sie z. B. mit denen amerikanischer, asiatischer oder osteuropäischer Banken, wird man zu einem anderen Schluss kommen: Im Länderdurchschnitt ist Deutschland Schlusslicht in Europa bei den Eigenkapitalquoten seiner Banken!

Generell kann man in der heutigen Bankenlandschaft vier Gruppen von Dienstleistern im Bereich Banking unterscheiden:

- FinTechs

Als Einsteiger ins Offshore-Banking sollte man sich zunächst eine Bank aussuchen, die Remote-Kontoeröffnungen zulässt. Als einfaches Transferkonto eignen sich hervorragend die sogenannten FinTechs. Diese punkten meist mit benutzerfreundlichen Apps, schnelleren Transaktionen sowie geringen Gebühren. Man muss allerdings Abstriche beim Kundenservice machen. Viele FinTechs sind auf eine Kooperation mit traditionellen Banken angewiesen, wenn sie nicht über eine Bankenlizenz verfügen. Man sollte sich daher ansehen, welche Bank hinter einem FinTech steht. Die Geldwäschevermeidungsprozesse bei den FinTechs laufen oft automatisiert und sind manchmal nicht ausgereift, was bei größeren Summen schnell zur unerwarteten Sperrung eines Betrages oder Kontos führen kann. FinTech-Konten eignen sich daher als Transferkonten für Bewegungen haushaltsüblicher Beträge.

Kostenloser Newsletter

Du möchtest neue Blogbeiträge und weitere Aktien-, ETF- & Indizes-Analysen nicht verpassen? Dann abonniere unseren kostenlosen Newsletter:

[mc4wp_form id=“607″]

- Onlinebanken

Diese „Direktbanken“ operieren ausschließlich online, es gibt kein Filialgeschäft. Wer auf einen persönlichen Ansprechpartner verzichten kann, findet hier Optionen, bei denen sich die Gebühren im Rahmen halten und größere Beträge kein Aufsehen erregen oder Rückfragen provozieren, wie bei vielen FinTechs. Im Gegensatz zu vielen FinTechs haben jedoch zumindest europäische Onlinebanken den Nachteil, dass sie komplett den staatlichen Reportingpflichten unterliegen, was sie weniger „diskret“ macht. Meistens sind auch keine Bareinzahlungen möglich.

- Vollbanken

Bei den klassischen Vollbanken in Europa ist es ohne festen Wohnsitz im jeweiligen Land eher schwierig, ein Konto zu eröffnen. In einigen südeuropäischen Ländern (Spanien, Italien, Portugal) ist es etwas einfacher, wenn man dort eine Korrespondenzadresse vorweisen kann. In einigen Nicht-EU Ländern, z.B. den USA, Russland oder Georgien ist es hingegen viel einfacher, ein Konto bei einer klassischen Filialbank zu eröffnen. Allerdings wird man in den meisten Fällen zur Kontoeröffnung anreisen müssen. Dafür liegt das Geld dann allerdings bei einer Bank, die Eigenkapitalquoten im zweistelligen Bereich aufweist, was uns ruhig schlafen lässt. Meist gibt es noch deutlich bessere Einlagenzinsen und die Möglichkeit, verschiedene Währungen zu halten.

- Private Banking

Private Banking sind Angebotssegmente der klassischen Vollbanken. Diese sollte man sich anschauen, wenn man plant, Summen über 100.000 € bei einer Bank zu halten und Wert auf einen persönlichen Ansprechpartner legt. Je nach Land beginnt Private Banking im mittleren fünfstelligen bis zum mittleren siebenstelligen Bereich. Dabei sind die Vorgaben der Bank eher als Orientierung zu verstehen. Auch wenn man „knapp darunter“ liegt, kann sich unter Umständen eine Anfrage bei der Bank lohnen. Auch hier winken höhere Zinsen und Multiwährungskonten. Hinzu kommen je nach Bank Annehmlichkeiten wie VIP-Kreditkarten oder Loungepässe.

Sind Auslandskonten rechtlich erlaubt?

Ja! Egal ob Unternehmer oder Privatperson: Man darf sich auf der ganzen Welt die Banken auswählen, mit denen man zusammenarbeiten möchte. Natürlich muss man sämtliche Kapitaleinkünfte und Zinserträge im Heimatland versteuern. Steuerhinterzieher und Kriminelle nutzen gern Strukturen aus Offshore-Konten, was diese in Verruf bringt. Das sollte einen aber nicht daran hindern, sein Vermögen zu schützen, sich gegen Risiken abzusichern sowie sich mehr Handlungsfreiheit und Unabhängigkeit zu schaffen.

Fazit

Am besten notiert ihr euch zuerst einige Teilbereiche, für die ihr ein Konto braucht und dazu die wichtigsten „Must Haves“. Mit der Liste könnt ihr euch nun für jeden Teilbereich einige Banken heraussuchen, die dem jeweiligen Anforderungsprofil zumindest teilweise entsprechen. In unserem Vermögensmagazin besprechen wir das Thema International Banking regelmäßig und schauen uns auf der ganzen Welt Banken an, die als Bestandteil unseres internationalen Bankenportfolios in Frage kommen. Damit wir ruhig schlafen können …

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

Ich suche eine Alternative zu IB. Wo habt ihr überall Konten? Grüße Conni