Oft heißt es, das Investieren in Aktien sei nur Zockerei und Glücksspiel. Wieso sollte man dann eigentlich auf Aktien setzen? Ganz einfach, weil es sich langfristig lohnt – vorausgesetzt man beachtet ein paar kleine Regeln. Warum Aktien langfristig steigen und welche Aktienrendite im Schnitt dabei eingefahren werden kann, erfahrt ihr in diesem Blogbeitrag.

Der S&P 500 als Benchmark für die Aktienrendite

Möchte man wissen, wie die Aktienmärkte langfristig performen, schaut man sich am besten die historische Entwicklung von Aktienrenditen an. Hierzu empfiehlt sich der S&P 500. Der S&P 500 ist ein Aktienindex und spiegelt die 500 größten börsennotierten US-amerikanischen Unternehmen gewichtet nach Marktkapitalisierung wider. Um langfristig eine möglichst vernünftige Einschätzung von Börsenentwicklungen zu erhalten, bietet sich daher die Ansicht vergangener Marktbewegungen an. Natürlich bietet sie keine 100-prozentig korrekte Wahrsagerei ab, man bekommt aber ein gutes Gefühl für zukünftige Bewegungen an den Börsen.

Entwicklung des S&P 500

Warum performen Aktienmärkte langfristig lukrativ?

Doch starten wir erst einmal etwas grundsätzlicher: Warum kann man davon ausgehen, dass Aktienmärkte langfristig im Wert steigen? Als Inhaber einer Aktie hält man Anteile an einer Aktiengesellschaft, ist also Unternehmer und trägt das Risiko eines Unternehmers. Dieses liegt im Schwanken des Aktienwertes begründet. Nun gibt es die alte Regel, dass es ohne Risiken keine Chancen gibt. Wer nun das Risiko einer Aktie eingeht, soll langfristig und im Mittel mit einer höheren Rendite belohnt werden, als dass es risikolos auf ein Bankkonto geparkt wird. Soweit die Theorie. Doch wo genau soll diese höhere Rendite, auch Risikoprämie genannt, herkommen?

Unternehmen bieten Waren und Dienstleistungen an, wie Autos bei Ford, Graphikkarten bei Nvidia oder der Streamingservice von Netflix. Am Ende des Tages müssen die Konsumenten mehr Geld zahlen, als es die Hersteller kostet ein Produkt herzustellen (wenn das Unternehmen einen Gewinn einfahren möchte oder Wachstum erzielen möchte). Nun nehmen Unternehmen selbst Kredite auf, um Investitionen zu tätigen und in der Zukunft Gewinne einzufahren. Würden die Zinsen der Banken die zukünftigen Gewinne der Unternehmen übersteigen, würden (erfolgreiche) Unternehmen diesen Deal nicht eingehen. Daher lohnt es sich langfristig in (erfolgreiche) Unternehmen zu investieren.

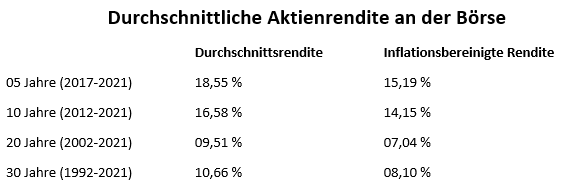

Die durchschnittliche Aktienrendite des S&P 500

Legt man den S&P 500 Index zugrunde, liegt die jährliche durchschnittliche Aktienrendite bei ungefähr 10 % bzw. 10,67 %, wenn man als Startpunkt die Neuauflage des Indexes im Jahr 1957 nimmt. Dabei ist der Langzeitdurchschnitt ein deutlich verlässlicherer Indikator für zukünftige Bewegungen. (Als kürzere Durchschnittsperiode wird die Performance von 16,58 % des S&P 500 über das letzte Jahrzehnt betrachtet.) Warum das so ist, zeigen wir euch:

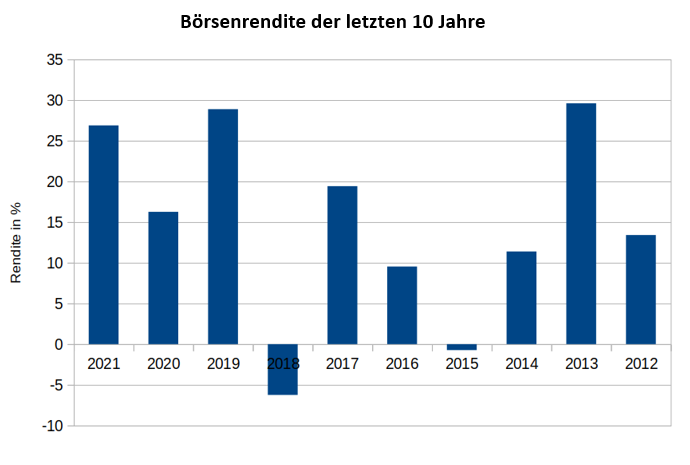

Wie man an den Renditezahlen der letzten 10 Jahren erkennen kann, liegen fast alle Werte über dem langfristigen Durchschnitt von 10 %. Somit sind die letzten 10 Jahre unüblich stark gelaufen. Für 2020 ist zudem anzumerken, dass die Märkte im Coronacrash zwischenzeitlich um bis zu 35 % nachgegeben haben und trotzdem weit über dem 10 % Jahresdurchschnitt endeten.

Historische Ereignisse an den Börsen

Kleinere Korrekturen an der Börse gehören dazu, wie das Amen in der Kirche. Ab und zu kommt es jedoch zu einschneidenden Ereignissen bzw. zu besonderen historischen Perioden an den Märkten. Nachfolgend haben wir die bedeutendsten Ereignisse der letzten 2 Dekaden für euch aufgelistet.

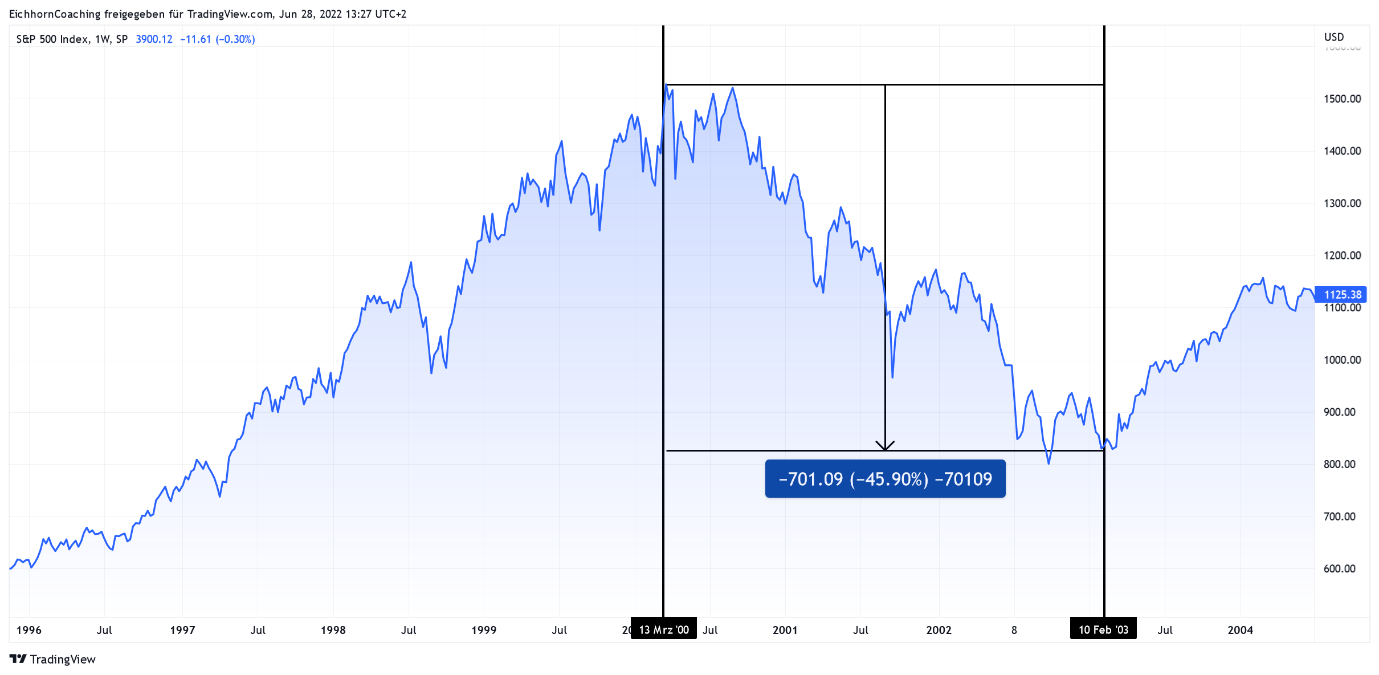

Dotcom-Blase 2000

Als Dotcom-Blase wird eine Spekulationsblase der sogenannten New Economy Anfang der 2000er Jahre genannt, in welcher hohe Umsatz- und Gewinnerwartungen in Unternehmen mit neuen Internet-Technologien gesetzt wurden. Das durchschnittliche Börsenwachstum zwischen den Jahren 1995 und 1999 betrug zwischen 21 und 38 % und lag damit jeweils doppelt oder gar dreifach über der 10 % Durchschnittsrendite des S&P 500. Von 2000 bis 2002 platzte die Blase und der durchschnittliche Börsenwert sank um ca. 50 %.

Finanzkrise 2008

Als Weltfinanzkrise wird die globale Banken- und Finanzkrise bezeichnet, welche unter anderem von einem spekulativ aufgeblähten Immobilienmarkt losgetreten wurde. Von Oktober 2007 bis März 2009 sank die Börsenrendite um mehr als 50 %. Doch trotz der drei sinkenden Monaten bis März, erholten sich die Märkte rasch und beendeten das Jahr 2009 mit 27 % im Plus.

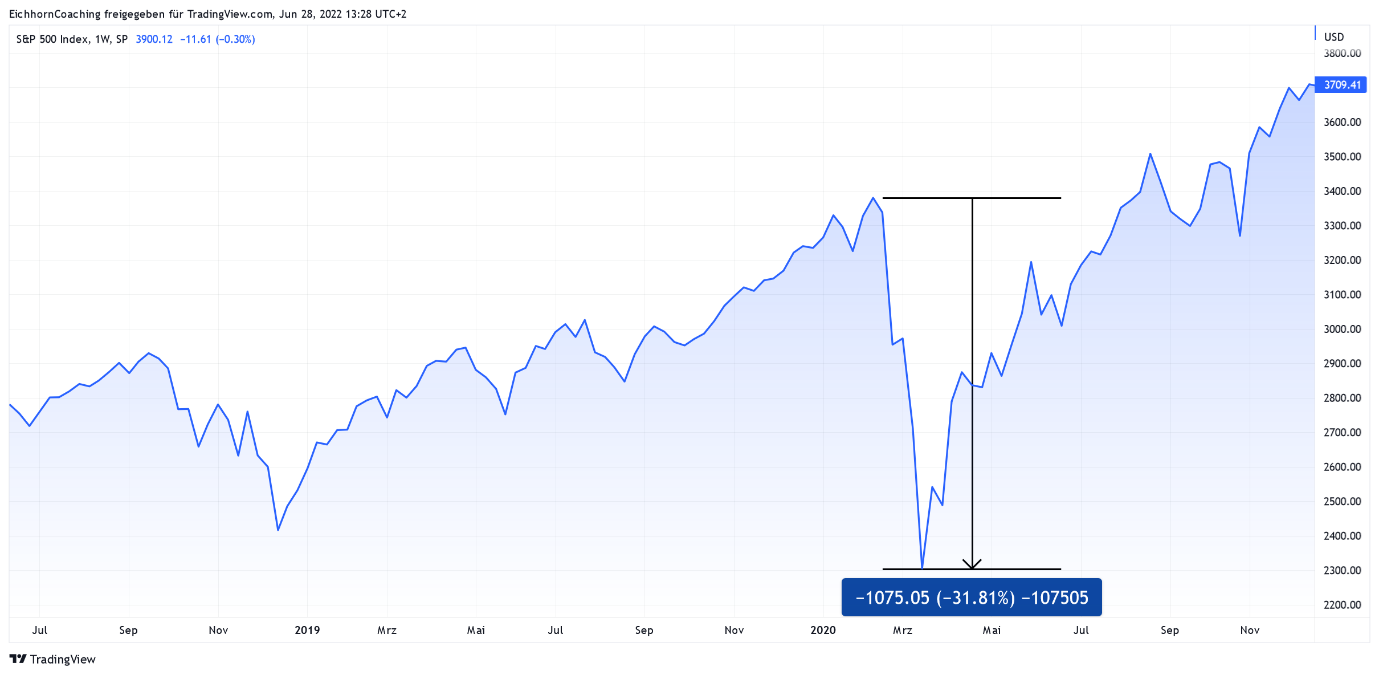

Covid Crash 2020

Im Zuge der Corona Pandemie kam es zum kürzesten Bärenmarkt der Geschichte. Zwischen Mitte Februar und Mitte März 2020 sank der Markt um 35 %, um im Anschluss bis Dezember 2021 um über 100 % zu steigen.

Wenn ihr wissen möchtet, wie ihr euer Depots für den nächsten Crash sattelfest machen könnt, findet ihr in diesem Video nützliche Hedging-Tipps:

Zukünftige Bewegungen mit der historischen Aktienrendite vorhersagen

Kann man nun zukünftige Bewegungen mit der historischen Aktienrendite vorhersagen? Wie immer gilt auch hier: vergangene Kursbewegungen sind keine Garantie für Zukünftige. Trotzdem wagt man sich nicht weit aus dem Fenster, wenn man auf Basis von langfristigen Durchschnittsrenditen Pi mal Daumen sagt, dass es sich ähnlich verhalten wird. Dieser Durchschnitt liegt wie gesagt bei 10 % Aktienrendite, wenn man mehr als eine Dekade historische Börsenentwicklung als Basis nimmt.

Jedoch gibt es auch Ausnahmen, wie die “verlorene Dekade” von Januar 2000 bis Dezember 2009, in welcher der S&P 500 im Schnitt jährlich -1 % abgab.

Wie nutzen Investoren am besten die historische Börsenentwicklung?

Der Durchschnittsreturn liegt bei 10 %, doch nicht jedes Jahr ist Durchschnitt und nicht jedes Investoren-Portfolio ist Durchschnitt. Dementsprechend tut man sich als Investor einen Gefallen, wenn von 7-8 % Wachstum ausgegangen wird, wenn man die langfristige Performance seines Aktienportfolios schätzen möchte. Hinzu kommt, dass nicht jedes Portfolio komplett aus Aktien besteht. Deswegen ist davon abzuraten die eigene Portfoliorendite mit einem Asset zu vergleichen, welches einen anderen Risiko-Rendite-Charakter hat.

Eine Durchschnittsrendite bedeutet bekanntlich, dass einige Jahre über dem Durchschnitt liegen und manche darunter. Generell gilt aber: je länger der betrachtete Zeitraum ausfällt, desto genauer erfolgt die Durchschnittsrendite zum Vergleich des Marktes. Trotzdem sollten Investoren nie zu 100 % davon ausgehen, den Markt zu schlagen.

Zudem sollten Investoren andere Faktoren mit in ihre Portfoliostrategie miteinbeziehen, nicht nur die Durchschnittsrendite der Börse. Weitere wichtige Faktoren sind:

- Zinseszins

- Risiko Toleranz

- Dollar-Cost Averaging

- Vermögensallokation

- Diversifikation

- Sicherheitsbedürfnis

- Zeitpunkt des Investments

Ihr möchtet noch tiefer in die Analyse des S&P 500 einsteigen? Dann sichert euch unser kostenfreies E-Book:

Fazit: Was ist eine gute Aktienrendite?

Eine gute Börsenrendite liegt nah am langfristen Durchschnittswert der Aktienrendite von 10 %. Die optimale Rendite zu erreichen, hängt aber von Faktoren wie den Zielen des Investors ab, der Risikotoleranz, der Vermögensallokation, dem Sicherheitsbedürfnis, dem Zeitpunkt des Investments, der Haltedauer und vielen weiteren Faktoren. Die minimale Renditeerwartung sollte im Schnitt zwischen 3 und 4 % liegen, um inflationsausgleichend zu wirken.

Schreibe einen Kommentar