Viele Investoren suchen meist nach unterbewerteten Aktien. Denn wie im echten Leben zahlt man nur ungern einen zu teuren Preis, sei es im Supermarkt oder eben auch für die Unternehmensanteile an der Börse. Die Frage ist aber, was sind unterbewertete Aktien und wie kann ich diese günstigen Aktien finden? Darum geht es im folgenden Beitrag.

[lwptoc skipHeadingLevel=“h1,h3,h4,h5,h6″ skipHeadingText=“Maximilian*|Häufige*“]

Was sind unterbewertete Aktien?

Unterbewertete Aktien notieren unter ihrem inneren oder auch fairen Wert. Dieser Wert kann zum Beispiel durch das Kurs-Gewinn-Verhältnis (KGV) bestimmt werden, dazu kommen wir gleich. Wenn der Aktienkurs unter diesem Wert liegt, kann die Aktie zu einem günstigen Preis erworben werden. Bleibt der innere Wert konstant und der Preis der unterbewerteten Aktie nähert sich dem inneren Wert an, steigt der Kurs und damit die Rendite des Investments.

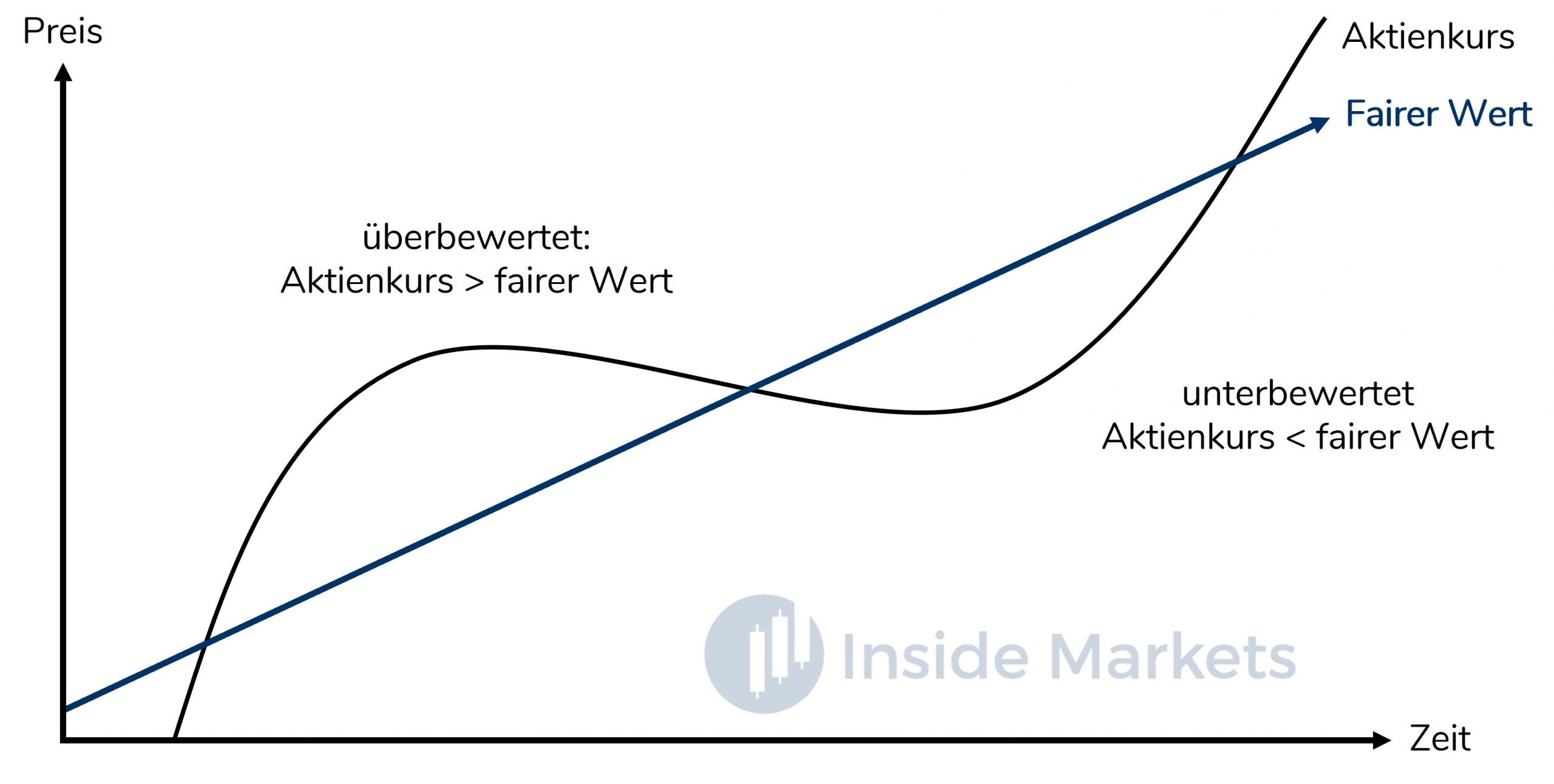

In der folgenden Grafik ist dieses Prinzip dargestellt: In einem gesunden Unternehmen steigt im Laufe der Zeit auch der faire Wert an. Das liegt daran, dass gesunde Unternehmen weiterwachsen, ihre Profitabilität steigern und somit „wertvoller“ werden. Dies wird durch einen steigenden fairen Wert ausgedrückt, in der Grafik steigt dieser vereinfacht linear an.

Die Entwicklung und Steigerung des inneren Wertes ist Aufgabe des Unternehmens und des Managements. Die Entwicklung des Aktienkurses liegt nicht direkt in der Hand des Unternehmens, sondern wird durch die tägliche Einschätzung der Investoren und Händler der Börse bestimmt. Dabei gibt es Phasen, in denen der Aktienkurs über dem fairen Wert der Aktie liegt und somit die Aktie überbewertet ist. Es gibt aber auch Phasen, in denen die umgekehrte Situation der Fall ist. Liegt der Aktienkurs unterhalb des fairen Wertes ist die Aktie unterbewertet und damit bietet sich eine günstige Kaufchance.

Die Preisfrage ist nun aber: Wie bestimmt man den „fairen“ Wert einer Aktie, um somit bewerten zu können, ob eine Aktie unterbewertet ist?

Wie findet man den fairen Wert und damit unterbewerte Aktien?

Zur Ermittlung des fairen Wertes eines Unternehmens gibt es verschiedene Methoden und Ansätze. Hierbei muss man betonen, dass es dabei nicht die eine perfekte Vorgehensweise gibt und man auch nicht den Anspruch stellen sollte, eine zu 100 % perfekte „Formel“ zu finden. Eine der einfachsten Möglichkeiten ist die Verwendung des Kurs-Gewinn-Verhältnisses.

Das KGV ist erst einmal sehr einfach zu berechnen: Der aktuelle Kurs der Aktie wird durch den Gewinn pro Aktie geteilt. Beispielsweise liegt der jährliche Gewinn pro Aktie bei Apple bei $ 3,28. Der Aktienkurs der Apple-Aktie beträgt ca. $ 134. Somit liegt das KGV bei $ 134 / $ 3,28 = 41. Am 28.04.2021 hat Apple die neuen Quartalszahlen verkündet und diese sind sehr gut ausgefallen. Im Quartal wurde pro Aktie ein Gewinn von $ 1,40 erzielt, rechnet man das auf ein Jahr hoch liegt der jährliche Gewinn der Apple-Aktie sogar bei $ 5,60.

Führt man die gleiche Berechnung bei der Coca-Cola-Aktie durch, liegt der Gewinn pro Aktie bei $ 1,95 pro Aktie. Bei einem Aktienkurs von ca. $ 53 liegt das KGV somit bei 27.

Sinkt nun der Aktienkurs von Coca-Cola sagen wir auf $ 40, der Gewinn bleibt aber konstant bei $ 1,95 pro Aktie, dann sinkt auch das KGV auf ca. 20 ab. Doch ist das nun günstig?

Welches KGV hat eine unterbewertete Aktie?

Der legendäre Investor und Mentor von Warren Buffett Benjamin Graham nennt als Grenze für den fairen Wert eines Unternehmens ein KGV von 15. Zieht man diesen Wert von 15 zur Bewertung des fairen Wertes heran, dann wären sowohl Coca-Cola als auch Apple deutlich überbewertet, denn deren KGVs liegen bei 27 (Coca-Cola) bzw. 41 (Apple).

Wenn ich mich nun zwischen Coca-Cola und Apple als Investor entscheiden müsste, würde ich natürlich zu Coca-Cola greifen, denn hierbei handelt es sich um die günstigere Aktie mit einem größeren Potential, da der Preis näher am fairen Wert ist. Oder?

Das KGV für sich allein betrachtet hat aus unserer Sicht keine große Aussagekraft. Denn einzelne Unternehmen und Branchen sind einfach zu unterschiedlich. Coca-Cola ist ein sehr reifes Unternehmen, das zwar profitabel arbeitet und weltweit bekannte Marken hat, das Wachstum ist aber relativ gering. Dafür ist dieses Unternehmen auch sehr stabil und konservativ und dürfte kaum durch eine böse Überraschung negativ auffallen. Apple hingegen ist im sehr lukrativen und margenträchtigen Technologiesektor tätig und hat mit seinen Produkten den Nagel der Zeit getroffen. Allerdings kann sich hier das Blatt auch schnell wenden, kommt eine neue Technologie auf den Markt und die Entwicklungsabteilung findet nicht rechtzeitig eine gute Antwort, kann auch so ein Technologieriese in relativ kurzer Zeit sehr große Probleme bekommen. Unvorstellbar? Dazu muss man sich nur die einstigen Marktführer wie Nokia oder Kodak ansehen.

Die KGVs von verschiedenen Unternehmen sind nicht so einfach miteinander zu vergleichen. Wir werden euch gleich eine Methode vorstellen, wie man trotzdem mit Hilfe des KGVs beurteilen kann, ob die Aktie unterbewertet ist und damit ein großes Potential hat.

Nachteil des KGVs zur Bewertung von günstigen Aktien

Außerdem hat das KGV einen entscheidenden Nachteil: Behält beispielsweise eine Firma wie Amazon einen großen Teil des Gewinns im Unternehmen, um weiter zu expandieren, dann fällt auch der Gewinn pro Aktie klein aus. Werden alle Gewinne reinvestiert, dann ist auf dem Papier der Gewinn pro Aktie relativ klein. Teilt man den Aktienkurs durch einen kleinen Betrag, dann kommt ein sehr hohes KGV heraus.

Und dieses Phänomen ist bei sehr vielen Wachstumsunternehmen zu beobachten. Während „etablierte“ Firmen wenig Möglichkeiten zum Reinvestieren oder weiterem Wachstum finden, nehmen Wachstumsunternehmen den erzielten Gewinn und investieren ihn in den Ausbau des Produktportfolios oder in die Entwicklung neuer Geschäftsmodelle.

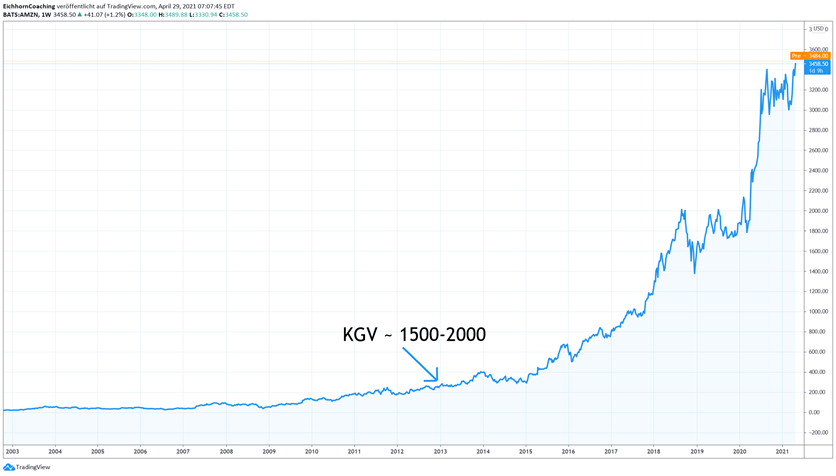

Bei Amazon war zwischen 2012 und 2014 der Gewinn pro Aktie sogar negativ. Während die Boulevardpresse schnell aufschreit und die These „Amazon verbrennt Geld“ in den Raum wirft, weiß der informierte Investor, dass die Firma sehr wohl profitabel ist. Der erzielte Gewinn wurde aber z.B. in den massiven Aufbau der Cloudlösung AWS investiert. Das hat sich gelohnt, denn heute ist die Amazon-Cloud der Marktführer. Das KGV hingegen war in dieser Zeit sehr hoch, zeitweise bei Werten von 1.500-2.000. Trotz dieses sehr hohen KGVs ist die Aktie auch nachhaltig im Kurs sehr stark angestiegen:

Somit funktioniert insbesondere bei der Suche nach günstigen Aktien in der Wachstumsbranche diese Metrik nur eingeschränkt und ein genauerer Blick hinter die Kulissen ist notwendig. Für reifere Geschäftsmodelle wie beispielsweise Procter & Gamble (PG) ist diese Analyse sehr gut möglich.

Relative KGV Betrachtung um unterbewertete Aktien zu finden

Auch reife Unternehmen, deren KGV aufgrund des Wachstums nicht verzerrt ist, haben in der Regel höhere KGVs als die von Benjamin Graham festgelegte „faire“ Grenze von 15. Das liegt unter anderem daran, dass Aktien im Niedrigzinsumfeld des letzten Jahrzehnts tendenziell teurer bewertet sind als dies noch zu Zeiten von Benjamin Graham der Fall war. Der Grund? Um noch etwas Rendite zu erzielen, führt im Prinzip kein Weg an den Aktienmärkten vorbei, denn Anleihen oder festverzinsliche Guthaben bringen kaum Ertrag, so dass viele Investoren oder auch Pensionskassen den Weg in die Aktien suchen. Dementsprechend ist die Nachfrage gestiegen, was zu höheren Kursen führt und damit auch zu durchweg höheren KGVs. Das wird auch deutlich, wenn man sich das durchschnittliche KGV der S&P 500 Aktien anschaut, das aktuell bei fast 40 liegt:

Quelle: https://www.macrotrends.net/2577/sp-500-pe-ratio-price-to-earnings-chart

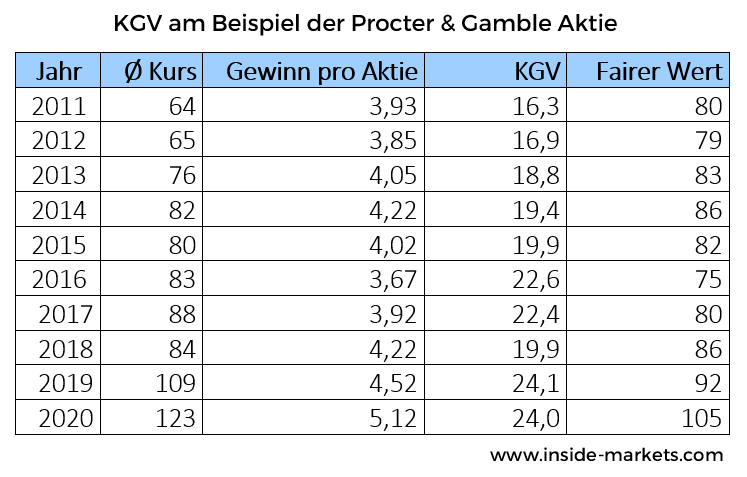

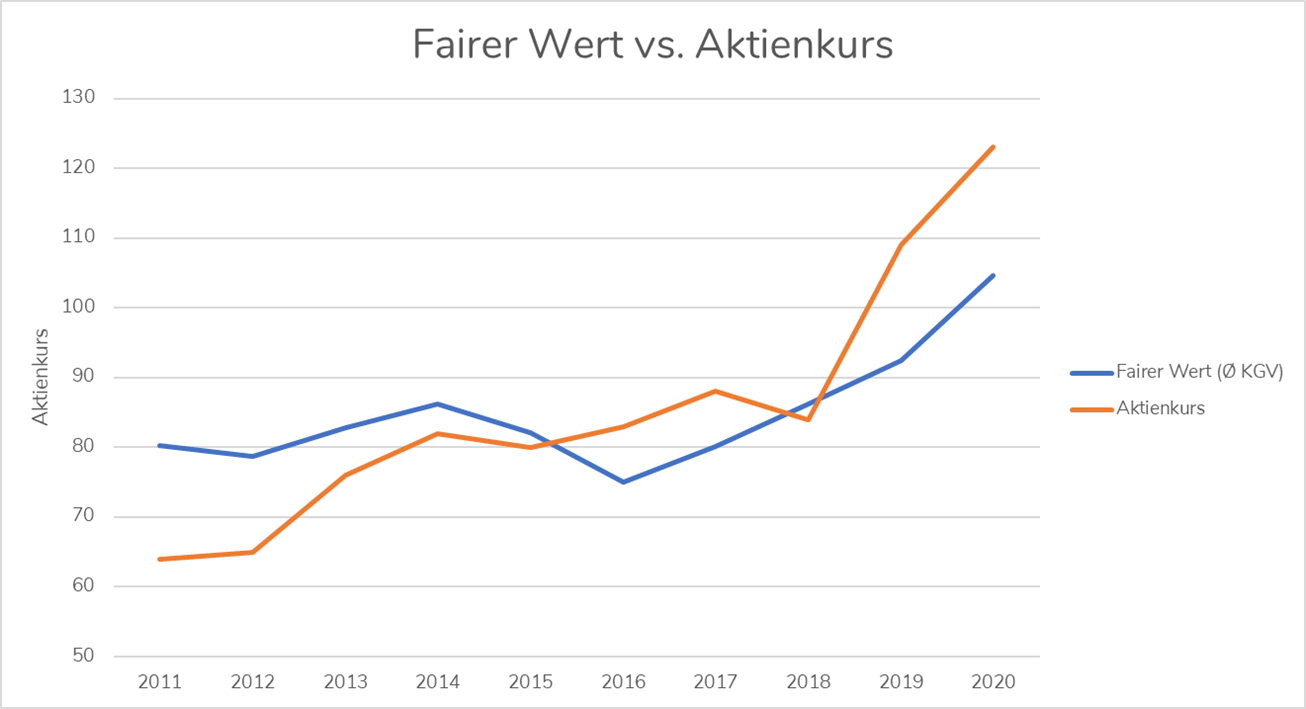

Man kann trotzdem das KGV nutzen, um unterbewertete Aktien zu finden und zu erkennen. Denn wie wir im Schaubild zu Beginn gesehen haben, sollte ein gesundes Unternehmen langfristig auch einen steigenden inneren Wert haben, während der Aktienkurs um diesen herumpendelt. Wenn der Grenzwert von 15 nicht auf die aktuelle Börsenphase passt, können wir für jede Aktie ein durchschnittliches KGV über einen längeren Zeitraum ermitteln. Dafür wird z.B. der Jahresmittelwert des Aktienkurses genommen und durch den jeweiligen jährlichen Gewinn pro Aktie geteilt. Damit bekommt man z.B. folgende Übersicht, hier am Beispiel der Procter & Gamble Aktie:

Das durchschnittliche KGV der letzten 10 Jahre betrug für diese Aktie 20,4. Multipliziert man diesen Wert mit dem Gewinn pro Aktie im jeweiligen Jahr, ergibt dies einen fairen Wert. Im Jahr 2015 lag beispielsweise der faire Wert bei $ 82. Der Aktienkurs lag nur bei $ 80 und somit war die Aktie zu diesem Zeitpunkt unterbewertet. Bildet man diesen fairen Wert über den Lauf der Zeit als Grafik ab (blaue Linie) kann man mit dem Vergleich des Aktienkurses sehen, ob die Aktie derzeit überbewertet ist oder man diese Aktie günstig kaufen kann, weil sie unterbewertet ist:

Liegt der Aktienkurs (orange) unter dem fairen Wert, ist die Aktie unterbewertet. Liegt sie darüber, ist sie tendenziell überbewertet. Bei überbewerteten Aktien bietet es sich übrigens auch an, das Investment z.B. durch Covered Calls zu veroptionieren. Denn wenn eine Aktie nach der KGV-Metrik überbewertet ist, wird sie irgendwann auch einmal zu ihrem fairen Wert zurückkommen. Das muss übrigens nicht automatisch bedeuten, dass der Kurs dann stark fällt. Wächst der innere Wert des Unternehmens, da der Gewinn pro Aktie steigt, wächst auch der faire Wert der Aktie. Zwar nähert sich dann der Kurs dem fairen Wert, steigt dieser aber stark genug, kann der Aktienkurs auch seitwärts laufen.

Exkurs: André Kostolany und unterbewertete Aktien

André Kostolany ist ein legendärerer Investor, der auch für seine (wahren) Börsenweisheiten bekannt ist. Auch zum Thema Investieren in unterbewerte Aktien hat er eine parat:

„Mit der Wirtschaft und der Börse verhält es sich wie mit dem Mann und seinem Hund beim Spaziergang. Der Mann läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in dieselbe Richtung. Der Mann ist die Wirtschaft, der Hund die Börse.“

Das alltägliche Auf und Ab an den Börsen entsteht durch Investoren, die aktuelle Nachrichten, Unternehmensergebnisse etc. verarbeiten, um damit ein faires Bewertungsniveau für die Aktie zu suchen. Ähnlich ist es wie mit dem Mann und dem Hund. Laufen beide im Gleichschritt, entspricht der aktuelle Aktienkurs dem fairen Wert des Unternehmens. Wer aber einen Hund besitzt, weiß, dass dieser Zustand nicht von langer Dauer ist. Mal eilt der Hund dem Herrchen voraus und so ist auch der Aktienkurs des Unternehmens zu diesem Zeitpunkt teurer als der faire Wert. Die Aktie ist somit unterbewertet.

Es gibt aber auch Phasen, in denen der Hund zurückbleibt und der Aktienkurs günstiger als der faire Wert des Unternehmens ist und somit die Aktie unterbewertet ist.

Case Study: Ist Procter & Gamble eine unterbewertete Aktie?

Leser von Inside Marktes wissen: wir lieben Aktien aus dem nicht-zyklischen Konsumgütersektor. Denn diese Unternehmen haben konstante und reife Produktportfolios. Da diese Produkte auch in schlechten Zeiten nachgefragt werden, sind diese Unternehmen auch deutlich krisenfester als beispielsweise die von der Konjunktur abhängigen Energieunternehmen.

Procter & Gamble (PG) ist ein typischer Vertreter dieses Sektors und im Folgenden möchten wir anhand des KGVs analysieren, ob PG eine günstige Aktie mit hoher Dividende ist.

Aktuell steht die Procter & Gamble Aktie bei einem Aktienkurs von ca. $ 131:

Das aktuelle KGV findet man beispielsweise auf FinViz, im englischen wird es als P/E-Ratio (Price-Earnings-Ratio) bezeichnet. Entweder nimmt man diesen Wert direkt oder kalkuliert ihn händisch. Dazu nimmt man den Gewinn pro Aktie (Earnings per Share, EPS) der bei $ 5,44 liegt. Mit dem aktuellen Kurs von $ 131 liegt somit das KGV bei $ 131 / $ 5,44 = 24.

Bewertet man nun diesen Wert von 24 isoliert, dann wäre Procter & Gamble nach Benjamin Graham überbewertet, da der Wert über 15 liegt. Wir haben aber bereits gesehen, dass das KGV isoliert betrachtet nur wenig aussagefähig ist. Daher schauen wir uns die verschiedenen jährlichen KGVs eines Unternehmens z.B. über 10 Jahre an und bilden ein Durchschnitts-KGV. Im Fall von Procter & Gamble beträgt das durchschnittliche 10-Jahres KGV 20.

Im Vergleich zum 10-jährigen Durchschnitts-KGV von 20, liegt der aktuelle Wert (24) darüber und somit ist die Aktie derzeit überbewertet.

Lohnt sich ein Investment trotzdem, wenn das Unternehmen weiterwächst? Den 10-jährigen KGV-Durchschnittswert kann man beispielsweise auch mit zukünftigen erwarteten Gewinnen pro Aktien multiplizieren. Im Fall von Procter & Gamble erwarten die Analysten im Jahr 2023 $ 6,39 Gewinn pro Aktie, ein deutliches Plus zum heutigen Stand von $ 5,12. Multipliziert man nun diese Gewinnprognose mit dem durchschnittlichen KGV erhält man einen fairen Wert von 20 * $ 6,39 = $ 127,8 im Jahr 2023.

Die Aktie notiert aktuell bei einem Kurs von ca. $ 131.Würde man nun investieren und die getroffenen Annahmen werden erfüllt, dann ist das Investment erst im Jahr 2023 in der Nähe seines fairen Wertes. Somit ist die Aktie aktuell nach dieser Metrik ebenfalls überbewertet.

Wie kann man dann günstige Aktien mit Potenzial finden?

Die oben beschriebene Case Study kann man mit Hilfe von diversen Finanzseiten z.B. einmal jährlich kalkulieren, um dann zu entscheiden, in welche Aktien man investieren oder gegebenenfalls verstärkt nachkaufen möchte.

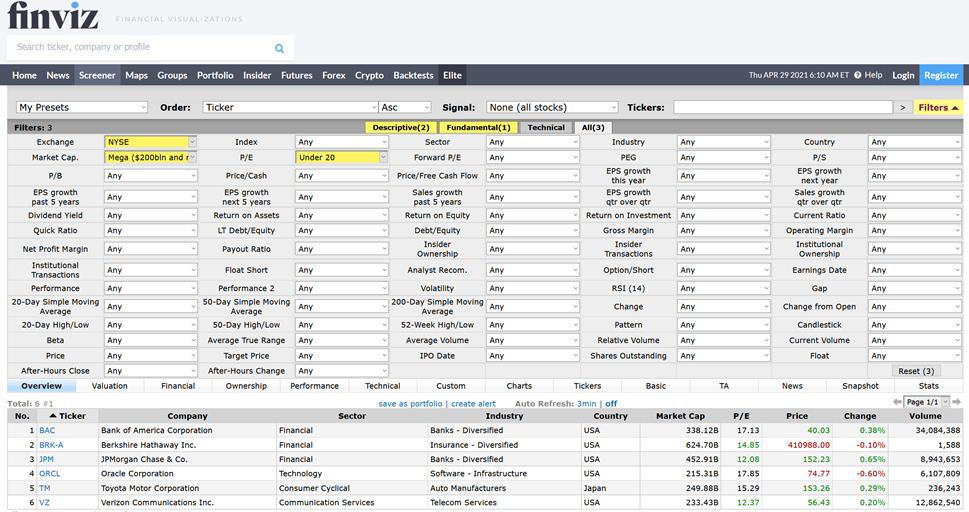

Alternativ kann man aber auch Screening-Dienste wie FinViz.com nutzen, um gezielt nach Aktien mit beispielsweise einem KGV von 15 zu suchen. Angenommen als Investor suchen wir nur nach Aktien, die ein KGV unter 20 und eine sehr große Marktkapitalisierung haben, dann bekommen wir folgendes Ergebnis und könnten beispielsweise Oracle oder Bank of America genauer unter die Lupe nehmen:

[irp posts=“673″ name=“Die größten US-Bankaktien im Vergleich“]

Warum gibt es überhaupt unterbewerte Aktien?

Wenn ein Unternehmen eine sehr hohe Qualität und einen großen Burggraben hat, wie kann es dann überhaupt sein, dass so eine Aktie unterbewertet ist?

Ein möglicher Grund kann „Langeweile“ sein: In Zeiten der FAANG-Aktien treten manche Geschäftsmodelle und Unternehmen etwas in den Hintergrund. Sie bekommen einfach weniger Aufmerksamkeit, da sie vielleicht im aktuellen Zeitgeist „langweilig“ erscheinen. Für uns bedeutet dies aber auch immer wieder eine Chance, da wir ohnehin gerne in diese langweiligen, aber konsistenten Geschäftsmodelle investieren.

Ein solches Unternehmen war beispielsweise Berkshire Hathaway. Einige Jahre lief der Aktienkurs nur seitwärts, die Beteiligungsgesellschaft von Warren Buffett saß auf großen Cash-Reserven und fand keine günstige Gelegenheit diese zu investieren. Während der Corona-Krise konnte nun der ein oder andere Kauf getätigt werden und gleichzeitig wurde diese langweilige Aktie in den aktuellen schweren Zeiten wieder entdeckt. Dementsprechend entwickelte sich der Aktienkurs sehr positiv:

Cash Secured Puts als Möglichkeit Aktien günstiger zu kaufen

Wir haben gesehen, dass auch konservative Titel wie Procter & Gamble aktuell recht hoch im KGV bewertet sind. Das durchschnittliche KGV des S&P 500 liegt bei fast 40 und somit ist es nicht so einfach möglich, günstige Aktien zu finden oder zumindest diejenigen, die einigermaßen fair bewertet sind.

Eine mögliche Option bieten hier Cash Secured Puts, denn mit diesen ist es möglich, Aktien zu einem günstigeren Einstiegskurs zu kaufen und für die Wartezeit auf fallende Preise noch mit einer attraktiven Jahresrendite von ca. 5-10 % auf das eingesetzte Kapital belohnt zu werden. Wenn du dich mehr für diese einfache, aber sehr interessante Optionsstrategie für Investoren interessierst, empfehlen wir die den Cash Secured Put Guide von unserer Optionshandelsseite Eichhorn Coaching. Weitere Beispiele für diese Strategie findet ihr auch auf unserem YouTube-Kanal.

Fazit – Unterbewertete & günstige Aktien finden

Die Suche nach günstigen unterbewerteten Aktien ist beispielsweise mit Hilfe der Analyse des KGVs möglich. Diese Metrik ist zwar nicht perfekt und passt beispielsweise auf Wachstumsaktien wie die stark wachsenden FAANG oder SMART nur bedingt. Hier muss man andere Bewertungskriterien wie die Analyse des Umsatzes und das zukünftige Potential des Geschäftsmodells heranziehen.

Tipp: Die FAANG und die SMART-Aktien haben wir in der letztjährigen September-Ausgabe unseres Vermögensmagazins ausführlich analysiert:

Für ausgereifte Unternehmen und Geschäftsmodelle bietet die Analyse eine gute und einfache Möglichkeit für eine erste und schnelle Bewertung. Wenn eine Aktie unterbewertet ist, muss man aber trotzdem darauf achten nicht in eine „Value-Falle“ zu laufen und in ein zwar vom Aktienkurs gesehen günstiges, aber eigentlich marodes Unternehmen zu investieren.

Auch wenn eine Aktie überbewertet ist, kann man trotzdem in diese investieren. Am besten über regelmäßige Investments oder alternativ mit der Hilfe von Cash Secured Puts.

Guten Tag Herr Bothe,

ich danke Ihnen für Ihren aufschlussreichen und lehrreichen Beitrag.

Ich freue mich sehr über Menschen die ihr Wissen und Erfahrungen speziell zum Thema Aktien mit anderen teilen.

Allerdings habe ich im Text aus dem Vergleich mit dem Hund und seinem Herrchen einen kleinen Fehler festgestellt. Sie schreiben in der Darstellung mit dem Hund, wenn dieser voraus eilt oder hinterher läuft, das die Aktie somit „unterbewertet“ ist. Ist der Hund die Börse, dann sollte er bei der Vorauseilung überbewertet sein. MfG. F. Tscheu